تصور میشد با الکترونیکی شدن سیستم بانکداری، روند کلاهبرداری از طریق چکهای جعلی نیز متوقف شود؛ اما این رویه همچنان ادامه دارد و به نظر میرسد هنوز هم برخی جاعلان و کلاهبرداران یک قدم جلوتر از قوانین و مقررات بانکی گام بر میدارند.

چندی است که تعدادی چک جعلی در شعب بانکی نقد میشوند و از قرار معلوم به علت تشابه این چکهای جعلی با لاشه اصلی، متصدی بانک نیز متوجه جعلی بودن آن نمیشود. حتی مسئولان بانکی نیز تا زمانی که مشتری به برداشت از حساب خود پی ببرد و مدیران بانک را در جریان قرار دهد متوجه این امر نمیشوند و پس از بررسیها نیز روند کلاهبرداری محرز میشود.

این رویه در تعدادی از شعب بانکی مختلف رخ داده و به علت اینکه مقادیر چک بالا نبوده؛ بنابراین متصدی بانک نیز با تطبیق مواردی مانند امضای چک و یا مهر شرکتها چک را پرداخت کرده و متوجه کلاهبرداری نمیشوند.

روند کار نیز بدین ترتیب است که جاعلان مشتریانی را که سپردهای را در حساب خود ذخیره دارند، شناسایی کرده و با جعل امضا، مهر شرکت و سریال دسته چک، اقدام به جعل چک میکنند. نکته قابل توجه این است که امضاهای چکهای جعلی بسیار با اصل امضای مشتری تطابق داشته و از این رو متصدی بانک به جعلی بودن آن شکی نمیبرد. حتی QR-code نیز برای این چکها تعریف شده است و واتر مارک چکها نیز طراحی شده است. این چکهای جعلی از سوی تعدادی جاعل به شعب بانکی برده میشوند و به نظر میرسد که این جاعلان در کار جعل خود بسیار هم حرفهای باشند؛ چرا که اکنون تنها یکی از این جاعلان شناسایی و دستگیر شدهاند.

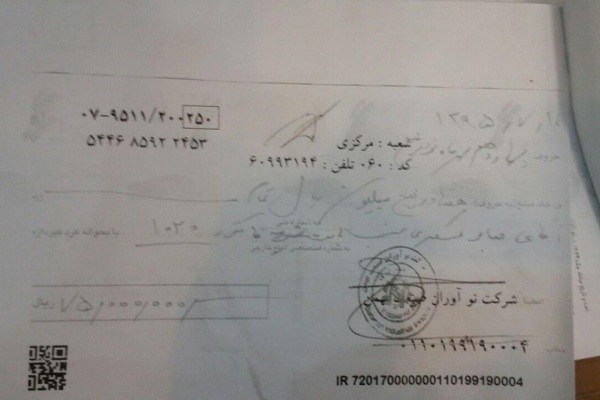

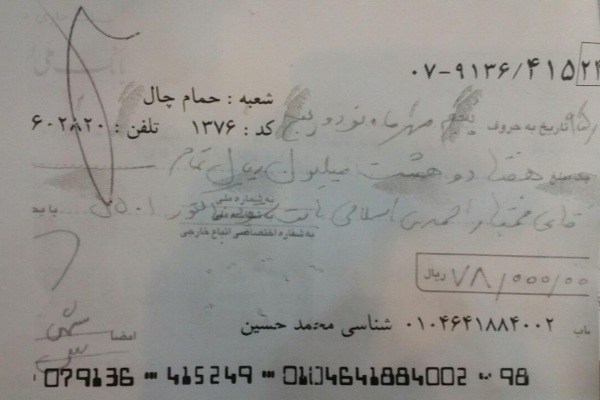

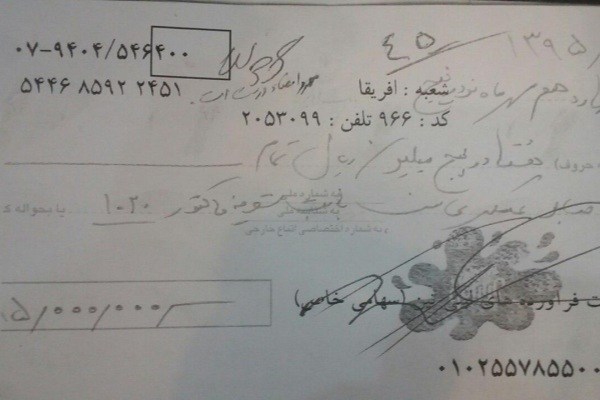

از آنجا که اداره امور شعب بانک ملی و شعبه فدک این بانک در مجاورت هم قرار دارند و طی این مدت جاعلان اقدام به وصول چندین چک در شعب بانکی جنوب تهران کرده بودند، بنابراین مشخصات فرد برای متصدی بانک آشنا بوده و در زمان مراجعه جاعل به شعبه بانک، مراتب را با حراست در میان میگذارد و در نهایت نیز جاعل دستگیر میشود. البته جاعلان دیگر هنوز روزانه اقدام به نقد کردن چکهای جعلی مشابه در شعب دیگر بانکی میکنند که مراتب در مراجع قضایی در حال پیگیری است. چند نمونه از این چکهای جعلی در ادامه قابل مشاهده هستند:

اما احمد حاتمییزدی مدیرعامل سابق بانک صادرات و کارشناس بانکی در این باره یه خبرنگار آنا میگوید: اتفاقهای این چنینی در ابتدای راهاندازی سیستم بانکداری الکترونیک در برخی بانکها رخ میداد؛ اما اکنون با توجه به تدابیر مختلف بانکها برای جلوگیری از فعالیت کلاهبرداران، چنین موارد جعلی بسیار نادر و بعید به نظر میرسد.

وی اظهار میکند: شماره چکها در دسته چک به مشتری تحویل داده میشود و متصدی بانک در زمان نقد کردن چک باید سریال آن را در سیستمهای نرمافزاری به خصوصی احراز کند بنابراین سیستم رمزگذاری بانکها میتوانند از وصول شدن چکهای جعلی جلوگیری کنند.

حاتمی یزدی با تاکید بر اینکه چنین مواردی باید در اسرع وقت به اطلاع اداره بازرسی بانک برسد، بیان میکند: اطلاعات چک تنها در اختیار بانک و مشتری است که باید دید این اطلاعات چگونه در اختیار جاعل قرار گرفته است اما اگر همکاری متصدی بانک در نقد شدن این چکهای جعلی اثبات نشود و کارمند بانک دخل و تصرفی در این باره نداشته باشد بنابراین عواقبی نیز متوجه وی نخواهد بود.

این کارشناس بانکی تاکید کرد: در این صورت یا بانک خسارت لازم را به زیاندیده پرداخت میکند و یا صاحب حساب مراتب را از طریق مراجع قضایی پیگیری میکند، اما در صورتی که این اهمالکاری از سوی متصدی بانک نباشد بنابراین تبعات قانونی نیز برای وی نخواهد داشت.

در همین رابطه دبیر کانون بانکهای خصوصی و دولتی نیز در گفتوگو با خبرنگار گروه اقتصادی آنا با بیان اینکه مواردی مشابه وصول این چکهای جعلی در بانکها بسیار اتفاق میافتد، گفت: مطابق دستورالعمل بانک مرکزی چکهای رسیده به شعب، در حد احراز صحت معمول مانند تطبیق امضای چک، رقم و موارد ثبت شده در آن برای مسئولین شعب بدون انجام بررسیهای بسیار دقیق قابل پرداخت است و در صورت جعلی بودن چک متصدی بانک تقصیری ندارد چرا که در اصل موضوع اهمالکاری نکرده است.

محمدرضا جمشیدی ادامه داد: زمانی که سرپرست شعب بانک بودم در یکی از شعب ماجرای کلاهبرداری بودن چک محرز شد و ماجرا از این قرار بود که شرکت صاحب حساب در اغلب موارد چکهایی با مبالغ یکسان را صادر میکرد اما در یکی از روزها مبلغ چک با رویه همیشه متفاوت بود؛ هر چند که در آن روز مبلغی چند برابر چک جعلی در حساب موجود بود.

وی اضافه کرد: علی رغم اینکه متصدی بانک امضای چک را تطبیق میدهد و امضای چک دوم نیز به صورت ماهرانهای جعل شده بود اما به علت معمول نبودن مبلغ چک برای صدور از سوی مشتری، متصدی بانک سعی میکند تا مراتب را از صاحب دسته چک مطلع شود که متاسفانه نمیتواند طی تماس خود با مشتری ارتباط برقرار کند و چک جعلی وصول میشود.

جمشیدی بیان کرد: پس از بررسیهای صورت گرفته نیز متوجه شدیم یکی از پرسنل امور مالی بانک در آن روز از موجودی حساب مشتری اطلاع مییابد و شرایط صدور چکی جعلی نزدیک به موجودی و مبلغ حساب را ترتیب میدهد که البته با آشکار شدن این موضوع با کارمند بانک مطابق با قوانین و مقررات برخورد میشود. بنابراین امکان وقوع چنین اتفاقهایی در سیستم بانکی وجود دارد و حتی در اغلب موارد متصدی بانک و یا مشتری سوءاستفادهای نیز از اطلاعات در اختیارشان نکردهاند و اهمالکاری نیز در میان نیست.

وی ابراز کرد: اکنون چکها به راحتی با دستگاههای جدید قابل چاپ هستند و یا میتوان ارقام آن را کم و زیاد کرد. اکنون بانکها برای جلوگیری از چنین اتفاقاتی یک سری تدابیری را در نظر میگیرند که یک مورد آن چک کردن صحت صدور چک با صاحب حساب از یک مبلغ توافق شده است که به طور مثال با آمدن چکی با مبلغ بیشتر از ۵ میلیون تومان مشتری درخواست چک کردن صحت صدور چک را از بانک دارد و متصدی بانک با آمدن این چکها قبل از پرداخت مبلغ چک در ابتدا مراتب را با صاحب حساب رد جریان میگذارد.

دبیر کانون بانکهای خصوصی و دولتی بیان کرد: باید چنین رویههایی از سوی بانکها اتخاذ شود اما با این حال به نظر میرسد که کلاهبرداران همیشه یک گام از مقررات بانکی پیش هستند. البته بانک باید تدابیر خود را بیشتر کند تا حداقل در صورت زسان اشخاص حقیقی و حقوقی از چنین جریاناتی، رقم آن بالا نباشد.

وی با تاکید بر اینکه مسئولیت جبراین زیان مشتری در صورت اهمالکاری بانک بر عهده پرسنل خاطی است، گفت: اما د رمقابل قانونگذار تاکید کرده که اگر جعلی بودن چک در حد متعارف قابل تشخیص نباشد، مسئولیت آن از متصدی بانک ساقط میشود.

جمشیدی خاطر نشان کرد: البته اگر اهمالکاری و یا قصوری در این ماجرا متوجه متصدی بانک باشد برابر با قانون با آن برخورد خواهد شد و اگر متصدی توان پرداخت زیان را نداشته باشد، بانک زیان را جبران و در نهایت با متصدی تسویه میکند.

منبع : http://www.saat24.com/news/209858

{kind=link}