اگر ۲۵ سال بعد شرکت بیمه ورشکست شد، تکلیف پولهایی که واریز کردیم چه میشود؟ مهمترین دغدغه تمام کسانی که میخواهند بیمه عمر بخرند همین است! شاید بتوان گفت اصلیترین عاملی که باعث میشود از خرید بیمه عمر منصرف شویم، همین ترس از ورشکست شدن شرکت بیمه است. اما آیا این ترس منطقیست؟ در این مقاله به جواب این سؤال میپردازیم تا ابهامات شما عزیزان برطرف شود!

بررسی قانونی بیمه عمر

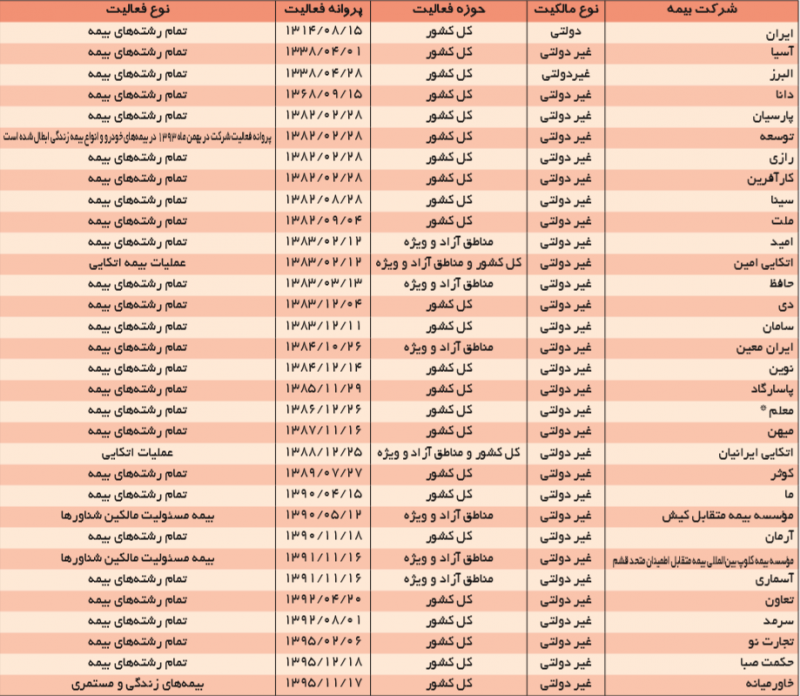

طبق ماده ۳۷ قانون تأسیس بیمه مرکزی ایران، ثبت هر شرکت بیمهای در ایران، منوط به گرفتن پروانه تأسیس از طرف بیمه مرکزی است. بعد از تأسیس هم، هر نوع تغییری در اساسنامه و حتی میزان سرمایه شرکت نیز باید با موافقت و مجوز بیمه مرکزی باشد! پس نتیجه میگیریم تمام شرکتهای بیمهای که در حال حاضر فعالیت میکنند، مجوز رسمی از بیمه مرکزی دارند. در ادامه لیست شرکتهای بیمه مجاز از نظر بیمه مرکزی را ارائه میدهیم:

حق تقدم با بیمه عمر است

ماده ۶۰ قانون تأسیس بیمه مرکزی به ما میگوید در صورت انحلال و یا ورشکستگی یک شرکت بیمه، بیمهگذاران و بیمهشدگان نسبت به باقی بستانکاران حق تقدم دارند و البته در میان رشتههای مختلف، حق تقدم با بیمه عمر است. این قانون یعنی در صورت منحل شدن شرکت بیمه و یا ورشکستگی، حقوحقوق بیمهگذاران عمر در اولویت و رأس تمامی بدهکاریهای آن شرکت بیمه قرار دارد. شرکت بیمه ورشکسته باید قبل از هرگونه بدهی، حتی بدهی به دولت و بانکها، بدهی بیمهگذاران را پرداخت کند و این نشان از اهمیت بیمه عمر در قانون دارد.

کدام یک از شرکتهای بیمه عمر سود بیشتری پرداخت میکنند؟

۵۰% حق بیمههای عمر نزد بیمه مرکزی

طبق ماده ۷۱ قانون تأسیس بیمه مرکزی ایران، تمامی شرکتهای بیمهای که در ایران فعالیت میکنند، باید ۵۰% حق بیمههای عمر و ۲۵% در سایر رشتههای بیمهای را نزد بیمه مرکزی، بیمه اتکایی کنند. به معنای واضحتر یعنی ۵۰% حق بیمه عمر و زندگی که از بیمهگذاران دریافت میشود، بهحساب بیمه مرکزی واریز میشود. بیمه مرکزی هم در قبال دریافت این ۵۰% در صورت ضرر کردن شرکت بیمه، بهصورت اتکایی عمل میکند و از ورشکستگی شرکت بیمه جلوگیری میکند.

الهام محمدی

منبع : https://bimebazar.com/blog

{kind=link}