نظام پولی در اقتصاد، هرمیبا رأس پول بانک مرکزی (پایه پولی) است که از آن با عنوان «پول حکومت» یا «پول سخت» یاد میشود. انواع اشکال پول در اقتصاد (که همگی نوعی از بدهی هستند) با تفاوت در ریسک و درجۀ نقدشوندگی، متکی به رأس هرم، یعنی پول حکومت، هستند. اهمیت و پذیرفتگی پول بانکی یا همان سپردهها به این سبب است که عنداللزوم قابل تبدیل به پول بانک مرکزی است. ناپذیرفته بودن پول (بدهی) مؤسسات پولی غیررسمیدر کشور ما برای عموم مردم، ریشه دارد در پیوند ضعیف یا فقدان پیوند آن با پول بانک مرکزی (غیرقابل تبدیل بودن). اگرچه سهم اصلی در هرم پولی از آنِ پول بانکی یا همان پول خلق شده توسط بانکهای تجاری است، اما پول بانکی به جهت پیوند و اتکای آن به پول بانک مرکزی است که تحکیم مییابد. منشأ اصلی رشد در «پول سخت»، بدهی دولت به بانک مرکزی است که در اقتصادهای غربی عمدتاً به شکل خریداری اوراق قرضۀ دولتی توسط بانک مرکزی در عملیات بازار باز به اقتصاد وارد میشود.

پول سخت، که عمدتاً در اثر رشد بدهی دولت به بانک مرکزی به عنوان قلم اصلی در منابع پایۀ پولی در اقتصادهای جهان افزایش مییابد، یک تفاوت اساسی با سایر پولها یا بدهیها (از جمله بدهی اشخاص، دولت و بدهیهای مرتبط با بانکها که سپرده و تسهیلات بانکی است) دارد و آن این است که بدهکارِ آن (بانک مرکزی) در معرض تسویۀ بدهی قرار ندارد. بانک مرکزی به عنوان ناشر پول، هیچگاه در موقعیت تقاضای بازپرداخت پول منتشره قرار نمیگیرد ضمن اینکه برای ایفای تعهدات خود، منتظر بازپرداخت این بدهی نیست. برای تمامیفعالان اقتصادی، پرداخت طلب بستانکاران متوقف است بر وصول بدهی از بدهکاران. مثلاً بانکها برای اینکه در ترازنامه خود تسهیلات جدید ثبت کنند، نیاز دارند تسهیلات قبلی را بازپس گیرند؛ زمانی که پیمانکاران مطالبات خود را از دولت دریافت نکنند، قادر نخواهند بود با بانکها یا نیروی کار خود تسویه حساب کنند که در این شرایط، بانکها و نیروی کار (طلبکاران) نیز قادر به تأدیه بدهی به حلقۀ بعدی نخواهند بود. در این میان بانک مرکزی تنها نهادی است که نه تنها برای بازپرداخت تعهدات خود نیازمند دریافت مطالبات نیست، بلکه اساساً بدهی او (اسکناس و ذخایر) از سوی دارندگان (طلبکاران) تسویه نمیشود. و این معنای دیگری است از تعبیر پول بانک مرکزی به «پول سخت» یا «پول پایهای».

پس از این مقدمۀ ملالآور اما کلیدی، باید گفت که در دورۀ رکود، اقتصاد نیاز به یک تغییر در ترکیب هرم پولی دارد و آن افزایش سهم پول سخت نسبت به پول بانکی است. این بطور ساده بدان جهت است که دورۀ رکود، دورۀ ناتوانی بدهکاران در تأدیه بدهی است با این نکته که ناتوانی هر بدهکار تاحد زیادی به ناتوانی سایرین نیز بازمیگردد زیرا هر بستانکار در عین حال بدهکار نیز هست به شکلی که ایفای بدهی توسط وی منوط است به وصول مطالبات. این دومینوی بدهی، از علل مهم خودتحکیمکنندگی رکود در اقتصاد است. به همین ترتیب، توانمندسازی دستهای از بدهکاران در پرداخت بدهی نیز بصورت دومینووار به کاهش بیشتر در میزان بدهی و رفع تنگنای مالی انجامیده و از شدت رکود و کسادی خواهد کاست. آنچه در هرم پولی قادر به شکستن دور باطل بدهی-بستانکاری است، تنها پول سخت یا پول پایهای است زیرا ناشر (بدهکار) آن که بانک مرکزی است، خود در معرض تسویه قرار نداشته و نیازی به دریافت مطالبات ندارد. در واقع، بانک مرکزی اولین قطعه از دومینوی کاهش بدهی را در اختیار دارد. بهترین نوع رشد پایۀ پولی در چنین شرایطی، افزایش در میزان بدهی دولت به بانک مرکزی است. اگرچه «بدهی دولت به بانک مرکزی» عنوان «بدهی» را یدک میکشد، اما این بدهی به دلیل ماهیت متفاوت بدهکار و بستانکار آن، نه در معرض تسویه است؛ نه طلبکار آن منتظر وصول مطالبۀ خود برای ایفای تعهدات دیگران.

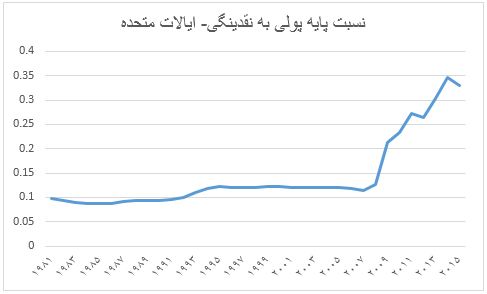

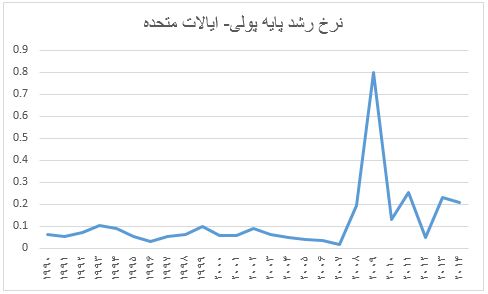

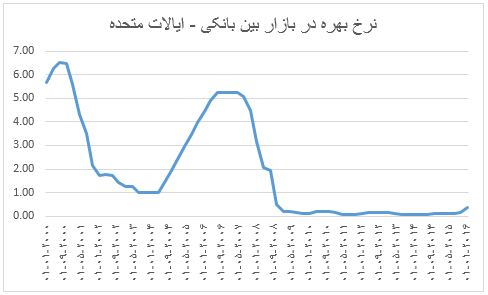

با این توصیف میتوان دریافت که به چه علت در نظامهای پولی امروزین در اقتصادهای پیشرفته ، نسبت «پول سخت» (پایۀ پولی) در ادوار رکود در کل هرم پولی افزایش معنیداری مییابد. در ایالات متحده پس از آغاز بحران عمیق اقتصادی از سال ۲۰۰۸، حجم پایۀ پولی در دوره ۲۰۱۳-۲۰۰۸ حدوداً ۴ برابر شد که در چنین فاصلۀ زمانی کوتاهی نه یک رشد، بلکه نوعی انفجار محسوب میشود. ضریب فزایندۀ نقدینگی در طی یک دوره پنج ساله، از عدد ۸٫۸ به ۳٫۳ کاهش یافت. معکوس ضریب فزاینده یعنی نسبت پول سخت (پایه پولی) به کل حجم پول در شکل زیر در ایالات متحده نشاندهندۀ این حقیقت است.

پس رویۀ سیاستگذاری پولی در دورۀ رکود و کسادی، افزایش در نسبت پول سخت و کاستن از ضریب فزایندۀ پولی یا به عبارت دیگر، کمکردن وزن و سهم خلق پول بانکی است. زمانی که بانکها به سبب رکود قادر به وصول مطالبات پیشین خود نیستند، بسط وامدهی و افزایش نسبت بدهی به ذخایر توسط آنها معنایی جز تقویت معضل بدهی در اقتصاد ندارد. اقتصاد در این مقطع محتاج جریانات ضدبدهی است نه جریانات تعمیقکنندۀ آن.

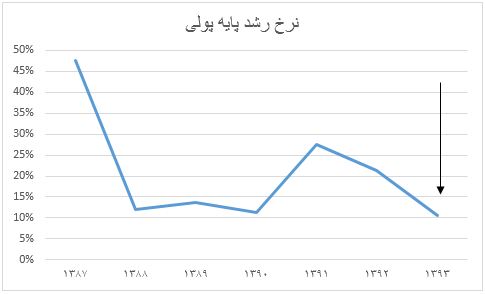

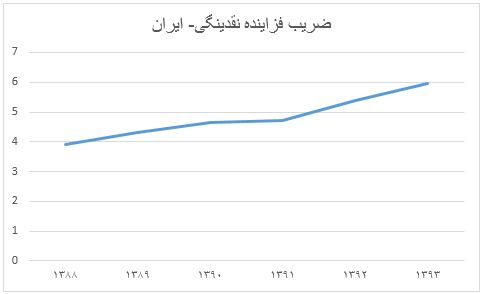

علیرغم این پشتوانۀ نظری و شواهد تجربی، رویۀ سیاستگذاری پولی در اقتصاد ایران در دورۀ رکودی چند سالۀ اخیر دقیقاً عکس موارد فوق بوده است. نرخ رشد پایۀ پولی در اقتصاد ایران از سال ۹۲ به سوی کاهش رفته، و ضریب فزایندۀ پولی افزایش یافته است.

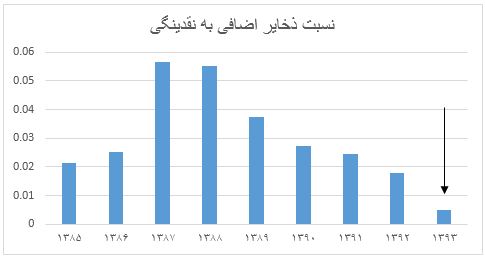

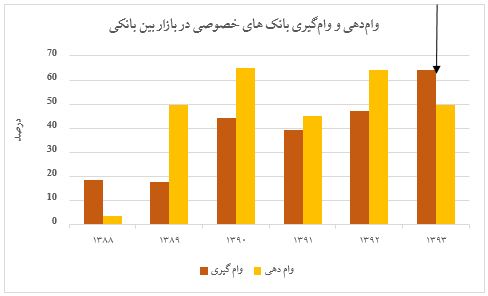

خسّت بانک مرکزی در عرضۀ «پول سخت» در شرایطی که اقتصاد به دلیل تورم بالا در دوره قبل (تحریمها) و وجود نرخهای سود بانکی بالا، با رشد شدید مصارف پولی روبهرو بوده، باعث شد ذخایر اضافی بانکها تدریجاً تهی شده؛ و حتی بانکهای خصوصی نیز که در بازار بین بانکی همواره دارای مازاد ذخایر بودهاند در سال ۹۳ بطور خالص دچار کسری شوند.

این سختگیری توسط بانک مرکزی در رشد پایۀ پولی و افزایش دادن ضریب فزاینده، موجب آن شد که اولاً میزان بدهی بانکها به بانک مرکزی در سال ۹۳ رشدی بالا (حتی بیش از سالهای اجرای مسکن مهر) را تجربه کند و ثانیاً نرخ مرجع در بازار بین بانکی در سالهای ۹۲ و ۹۳ به تدریج افزایش یافته، و فشار روی افزایش نرخ سود بانکی بیشتر شود.

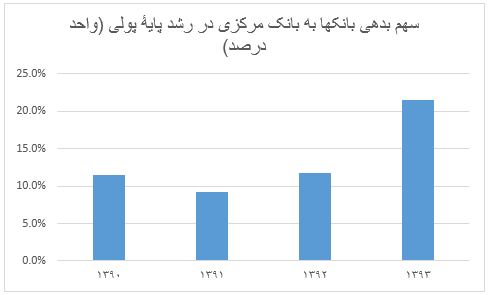

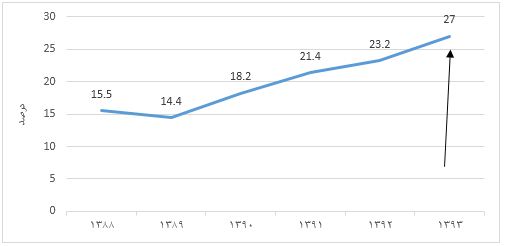

مشاهده میشود که سهم بدهی بانکها در رشد پایه پولی در سال ۹۳ حتی از سالهای ۱۳۹۲-۱۳۹۰ (اوج اجرای مسکن مهر) نیز پیشی گرفته که نتیجه مستقیم سختگیری بانک مرکزی در عرضۀ پول پرقدرت در شرایطی است که اقتصاد به آن نیازمند است. سختگیری بانک مرکزی و وضع محدودیت اکیر بر استقراض دولت از بانک مرکزی، تنها موجب تغییر در ترکیب پایه پولی به سوی بدهی بانکها شد ضمن دولت از کسب منابع پولی برای بازپرداخت بدهی و تقویت فعالیتهای عمرانی (اقداماتی در جهت کاهش رکود) محروم شد و در کنار آن، به سبب آنکه استفاده از منابع بانک مرکزی بالاترین نرخ را بر بانکها تحمیل میکند، استقراض بیشتر بانکها از بانک مرکزی، موجب افزایش در هزینۀ تمام شده منابع مالی و فشار بر نرخ سود بانکی گشت که افزایش در نرخ بازار بین بانکی در سال ۹۳ تا سطح ۲۷ درصد نمایانگر این وضعیت است. رشد نرخ در بازار بین بانکی خود عاملی در جهت فشار بر افزایش نرخ سود سپردهها و تسهیلات بانکی بوده است.

این در حالی است که نظامهای حکمرانی اقتصادی در سایر کشورهای جهان در شرایط رکودی دست به کاهش محدودیت بر رشد پایۀ پولی و تغییر در ترکیب نقدینگی به سوی پول پرقدرت زده، و با این روش در جهت کاهش آثار رکود و کاهش نرخ بهره جهت تشویق به مصرف و سرمایهگذاری برمیآید که همگی نیروهایی برای برون رفت اقتصاد از رکود است. مشاهده آمارهای مربوط به رشد پایۀ پولی و نرخ بهره در اقتصادهای صنعتی این حیقت را به خوبی نشان میدهد.

در مجموع چنین میتوان نتیجه گرفت که رویه سیاستگذاری پولی در سه سال اخیر در ایران جریانی تشدیدکنندۀ رکود و معوقات و دامنزننده به دور باطل بدهی بوده که دارای کمترین تناسب با وضعیت رکودی اقتصاد ایران است. در حالی که در شرایط رکودی مقام پولی باید مسیری در جهت بسط پایه پولی و قبض پول بانکی (کاهش ضریب فزاینده) و کاهش نرخ بهره در پیش گیرد، نظام حکمرانی پولی در ایران در جهت انقباض در رشد پایۀ پولی و به تبع آن فشار بر نرخ بهره گام برداشت که نتیجۀ آن تشدید فشارهای رکودی در اقتصاد کشور بود. این همه لازم میدارد مقام پولی در رفتار خود نسبت به متغیرهای کلیدی پولی تجدیدنظر کرده، و از رفتار مبتنی بر کلیشههای پولی بویژه در ادوار رکود اکیداً اجتناب کند. مرور رفتار و سیاستهای پولی انجامشده در کشورهای غربی میتواند درسها و راهنماییهای مناسبی در این خصوص در بر داشته باشد.

حسین درودیان

منبع : http://mrsi.ir

Please follow and like us:

{kind=link}