به گزارش تجارتنیوز، با توجه به نقش اساسی بانکها در اقتصاد کشور، افزایش تعداد بانکهای خصوصی و همچنین خصوصیشدن برخی از بانکهای دولتی در راستای اجرای اصل ۴۴ قانوناساسی و نیز خسارات جبرانناپذیری که موسسات مالی و اعتباری در سالهای اخیر به اقتصاد کشور وارد کردند، توجه به شفافیت در گزارشهای مالی بانکها بیش از پیش حائز اهمیت است.

صورتهای مالی یکی از مهمترین و پرکاربردترین اجزای گزارشهای مالی در انتقال اطلاعات محسوب میشود، موضوعی که از تیرماه سال ۱۳۹۳ با الحاق بند ۵ به ماده ۶ اصل ۴۴ قانوناساسی مورد توجه جدی مجلس قرار گرفت و مطابق آن همه شرکتهای شبهدولتی و دولتی ملزم به ارائه صورتهای مالی خود به سازمان بورس شدند.

اما صورتهای مالی در بانکها از اهمیت دوچندانی نسبت به بنگاههای اقتصادی برخوردار است، چراکه ممکن است موسسه مالی یا بانکی که منابع سپردهگذاران را نگهداری میکند، ورشکسته شود که این ورشکستگی علاوهبر تاثیر منفی بر ثبات نظام بانکی، موجب متضررشدن تکتک سپردهگذاران آن بانک میشود. همچنین عدم ارائه اطلاعات مورد نیاز مشتریان یا ارائه اطلاعات ناقص و تحریفشده، موجب تقویت بدبینی و سلب اعتماد مشتریان بانک میشود.

در این زمینه، بررسیها نشان میدهد بانک مرکزی از اسفند سال ۹۵ صورت مالی نمونهای را به بانکها ابلاغ کرده که دارای ۶۸ شاخص است، با این حال طی دو سال اخیر تنها ۱۰ بانک کشور در ارائه صورت مالی خود این نکات را رعایت کردهاند.

یکی از شاخصهای مورد توجه بانک مرکزی، شاخص تسهیلات اعطایی بانکها به افراد زیرمجموعه (اعضای هیاتمدیره بانک و شرکتهای زیرمجموعه بانک) است که در این زمینه بررسیها نشان میدهد بهجز ۱۰ بانک، سایر بانکها یا در صورت مالی خود نامی از تسهیلات اعطایی به زیرمجموعه نبردهاند یا اینکه بهطور قابل تاملی این آمار را ناقص و ناخوانا منتشر کردهاند.

اما نکته جالب توجه اینکه، بررسیها نشان میدهد در لیست بانکهایی که آمار تسهیلات اعطایی به افراد زیرمجموعه خود را منتشر کردهاند، وامهای کمبهره با بازپرداخت ۱۵، ۲۰ و حتی ۳۰ ساله دیده میشود که با سود یک، ۵، ۷، ۱۰ و نهایتا ۱۲درصد پرداخت شده است. قابل ذکر است با وجود سانسور اطلاعات تسهیلات پرداختی به افراد زیرمجموعه خود، همه بانکهای کشور وامهای کمبهره با بازپرداخت طولانیمدت را به اعضای هیاتمدیره خود پرداخت کردهاند.

صورتهای مالی ۷۰ درصد بانکهای کشور ناقص است

اسفندماه سال ۹۵ بود که بانک مرکزی ایران پیرو بخشنامههایی که در سال ۹۴ به بانکها ابلاغ کرده بود، صورت مالی نمونهای جدیدی را منتشر کرد که بانکها موظف بودند اطلاعات مالی خود را در قالب و مطابق آن درج کنند.

طبق آنچه در وبسایت بانک مرکزی آمده، صورت مالی نمونه ابلاغشده شامل ۶۸ شاخص کلی است که از معرفی بانک شروع شده و درنهایت بهصورت عملکرد عملیات قرضالحسنه پسانداز، اطلاعات تسهیلات و تعهدات اشخاص مرتبط و اطلاعات تسهیلات و تعهدات کلان ختم میشود.

در این زمینه بررسی موردی وضعیت صورت مالی ۲۸ بانک کشور نشان میدهد صورت مالی حدود ۷۰ درصد از این بانکها طبق صورت مالی نمونه ارائهشده نیست. همچنین نکته قابلتامل اینکه برخی از این بانکها اطلاعات مهمی همچون اطلاعات تسهیلات و تعهدات اشخاص مرتبط با بانک و اطلاعات تسهیلات و تعهدات کلان را بهصورت ناقص و ناخوانا درج کردهاند.

وامهای ۲۵ ساله با سود یک درصد!

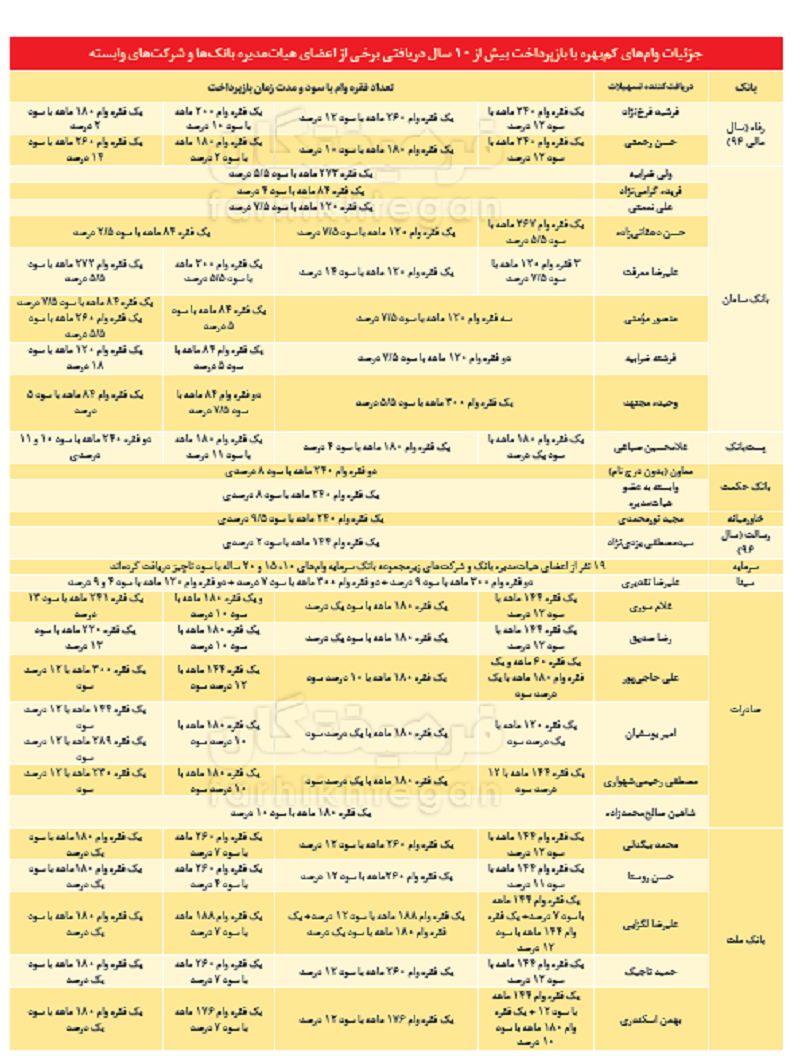

بین ۲۸ بانک مورد بررسی کشور، فقط ۱۰ بانک کشور شامل بانک رفاه کارگران، بانک سامان، پستبانک، بانک حکمت، بانک خاورمیانه، موسسه قرضالحسنه رسالت، بانک سرمایه، بانک سینا، بانک صادرات و بانک ملت اطلاعات تسهیلات و تعهدات اشخاص وابسته به بانک را در صورت مالی خود بهطور دقیق و خوانا درج کردهاند و مابقی بانکها یا اطلاعات صورت مالی اشخاص مرتبط با بانک و تعهدات کلان را سانسور کرده یا بهطور ناقص و ناخوانا درج کردهاند.

اما نکته مورد توافق اینکه بررسیها نشان میدهد تقریبا همه بانکهای کشور به اشخاص مرتبط با خود و اعضای هیاتمدیره وامهای کمبهره با بازپرداخت ۱۰ساله، ۱۵ ساله، ۲۰ ساله و حتی ۲۵ ساله اعطا کردهاند.

برای نمونه طبق صورت مالی بانک ملت پنج عضو هیاتمدیره بانک و شرکتهای مرتبط با بانک، وامهای ۱۵ ساله و ۲۰ساله با سود یک تا ۴ و ۱۱درصد دریافت کردهاند. در بانک صادرات ۶عضو هیاتمدیره بانک و شرکتهای تابعه، وامهای ۱۵ ساله و ۲۰ساله با سود یک تا ۷درصد و حتی وام ۲۵ ساله با سود ۱۲ درصد دریافت کردهاند.

در بانک سینا علیرضا تقدیری، ناظر مدیریتهای حقوقی، پشتیبانی و وصول مطالبات این بانک چهار فقره ۳۰۰ ماهه و دو فقره ۱۲۰ ماهه با سود ۴تا ۹ درصد دریافت کرده است. در بانک سرمایه طی سالهای مختلف ۱۹ نفر از اعضای هیاتمدیره بانک و شرکتهای زیرمجموعه بانک، وامهای قابلتوجه ۱۵ و ۲۰ ساله با سود ۷ تا ۱۸درصد دریافت کردهاند.

در بانک رسالت سیدمصطفی یزدینژاد یک فقره وام ۱۲ ساله با سود ۲ درصد دریافت کرده است. در بانک خاورمیانه مجید نورمحمدی یک فقره وام ۲۰ ساله با سود۹٫۵ درصد دریافت کرده است. در بانک حکمت ایرانیان دو نفر از اعضای هیاتمدیره (بدون درج نام) وامهای ۲۰ ساله با نرخ سود ۸ درصد دریافت کردهاند. در پستبانک نیز غلامحسین صباغی یک فقره وام ۱۵ ساله با سود یک درصد، چندین فقره وام ۱۵ ساله با سود ۴ و ۱۱ درصد و دو فقره وام ۲۰ ساله با سود ۱۰ و ۱۱ درصدی از این بانک دولتی دریافت کرده است.

در بانک رفاه نیز (طبق صورت مالی سال ۹۶) دو عضو هیاتمدیره یعنی فرشید فرخنژاد و حسن رحمتی چندین فقره وام ۱۵ تا ۲۰ساله با نرخ سود ۱۰ تا ۱۲ درصدی دریافت کردهاند. همچنین در بانک سامان نیز ولی ضرابیه، فریده گرامینژاد، علی نعمتی، حسن دهقانیزاده، علیرضا معرفت، منصور مومنی، فرشته ضرابیه و وحیده مجتهد افرادی از اعضای هیاتمدیره یا وابستگان آنها هستند که هرکدام چندین فقره وام ۱۵ تا ۲۲ ساله با نرخ سود ۴، ۵٫۵، ۷ و ۱۰ درصدی دریافت کردهاند.

این وامها کاملا قانونی است!

عبدالحمید انصاری، مدیرعامل اسبق بانک ملی در پاسخ به این سوال که آیا پرداخت وامهای بلندمدت با سود کم به اعضای هیاتمدیره بانک، اقدامی قانونی یا غیرقانونی است، گفت: «معمولا بانکها تنها در حوزه مسکن و با توجه به شرایط فرد وامگیرنده، میزان وام دریافتی، تعداد وثائق ارائهشده و توانایی مالی او وامهای طولانیمدت ارائه میدهند، اما بهنظر نمیرسد ارائه تسهیلات بلندمدت برای خرید خودرو یا لوازم خانگی یا سایر لوازم مصرفی مجاز باشد. البته در مواردی، قانونگذار به هیاتمدیره بانک این اختیار را میدهد که مدت زمان و میزان سود وامها را تغییر دهد. در نتیجه شاید ارائه وامهای طویلالمدت با استناد به این مجوز ارائه شده باشد.»

اما اخیرا یکی از بانکهای کشور طی جوابیهای به مطلب یک کانال خبری، ضمن تایید وجود اینگونه وامها، ادعا کرده این وامها کاملا قانونی بوده و با اطلاع دولت و نهادهای نظارتی انجام میشود.

در این اطلاعیه آمده است: «صورتهای مالی و ترازنامه سالانه بانک مذکور همهساله از سوی مجمع عمومی بانک با دقت فراوان و براساس گزارش حسابرس و بازرس قانونی، بررسی و از سوی سهامداران مورد تایید قرار میگیرد. بر این اساس در صورتهای مالی مزبور تمامی پرداختها توسط سهامداران، بازرس و حسابرس قانونی و همچنین نهادهای نظارتی قانونی مورد تایید قرار گرفته و سازمان حسابرسی بهعنوان دستگاه نظارتی دولتی هم بر صحت قانونی تمامی پرداختها ونق مصوبات هیات دولت صحه گذاشته و متعاقبا مجمع محترم بانک نیز به استناد گزارش مزبور، صورتهای مالی بانک را تصویب کرده است و هیچ شائبه قانونی و خلاف مقررات ناظر بر فعالیت بانکی بر آن مترتب نیست. در ضمن پرداخت کلیه تسهیلات کاملا در راستا و منطبق با بخشنامههای نظام بانکی صادره از مراجع ذیصلاح و براساس مصوبات و الزامات قانونی بوده و اعضای هیاتمدیره و مدیران این بانک هیچ نقشی در تعیین میزان تسهیلات خود نداشته و سقف حداکثری تسهیلات پرداختی برابر مصوبات قانونی رعایت شده است.»

منبع: روزنامه فرهیختگان

{kind=link}