عملیات مربوط به ارزیابی عملکرد در هر سال مالی و بررسی وضعیت مالی در پایان سال مالی از جمع آوری اسناد تا تهیه تراز آزمایش اختتامیه را چرخه حسابداری می گویند که شامل ۳ بخش و چندین مرحله است و در این گفتار تشریح شده است.

گزارش حسابداری

داده هایی که به سیستم حسابداری یک بنگاه وارد می شود، داده های اولیه بوده که از اسناد و مدارک مثبته راستی آزمایی شده، استخراج می شود. این اطلاعات مالی توسط سیستم حسابداری، پردازش شده و به صورت گزارش های حسابداری به عنوان خروجی سیستم در اختیار مدیران و صاحبان سهام و ممیزان دارایی و غیره قرار می گیرد. در واقع گزارشات حسابداری، مجموع اطلاعات مالی مربوط به یک واحد اقتصادی را به صورت خلاصه و طبقه بندی شده با توضیح و تفسیر ارائه می کند.

هر اندازه نرم افزار حسابداری خوبی داشته باشید، استخراج گزارشات حسابداری دقیق و مطابق با درخواست شما صادر می شود و اشراف اطلاعاتی شما را نسبت به سود و زیان و فعالیت های مالی، افزایش خواهد داد. بخشی از موفقیت یک بنگاه، به واحد حسابداری خوب بستگی دارد که بتواند مدیران و سهامداران را با اطلاعات شفاف، نسبت به وضعیت گذشته، حال و آینده، یاری دهد.

در سیستم حسابداری، کلیه اطلاعات مالی مربوط به یک بنگاه، بایستی شناسایی، اندازه گیری، ثبت و طبقه بندی شده و در قالب صورت های مالی، خلاصه و قابل استناد باشد اگر درخواست کننده ای، این اطلاعات را درخواست کرد، قابل ارائه و قابل استفاده باشد. به منظور بدست آوردن این اطلاعات در هر دوره مالی، عملیات مالی به صورت مستمر انجام شده و به طور منظم، تکرار خواهد شد که به آن چرخه حسابداری می گویند.

الزامی وجود ندارد که دوره مالی (دوره حسابداری) با سال مالی یکسان باشد.

چرخه حسابداری چیست؟

چرخه حسابداری ، مجموعه عملیاتی است که در یک شرکت یا موسسه به منظور ارزیابی عملکرد در هر سال مالی و بررسی وضعیت مالی آن در پایان سال مالی انجام می شود تا دفاتر قانونی یک سال مالی ممیزی و بررسی شده و اطلاعات مالی به دوره بعد، منتقل شود.

همه این کارها بر اساس سلسله اقدامات مالی و استاندارد های حسابداری و هم چنین تنظیم و تحریر دفاتر قانونی پلمپ روزنامه و کل انجام شده و صورت حساب سود و زبان و گزارش تزارنامه تهیه می شود. به همه این فعالیت ها، چرخه حسابداری گفته می شود.

در واقع این چرخه، از جمع آوری اسناد و مدارک مثبته آغاز و تا بستن دفاتر دائمی ادامه می یابد. در همه شرکت ها و موسسات که مشمول مالیات هستند، حسابداران با تهیه تراز آزمایشی از حساب های کل و معین، تساوی جمع عملیات بدهکار و بستانکار حساب های کل و معین را بررسی کرده و ارقام بدست آمده را با جمع ستون های بستانکار و بدهکار که از دفتر روزنامه حاصل می شود، تطبیق می دهند تا صحت ثبت رویداد های مالی را بررسی کنند. این ها نیز بخشی از فرآیند این چرخه را شامل می شود.

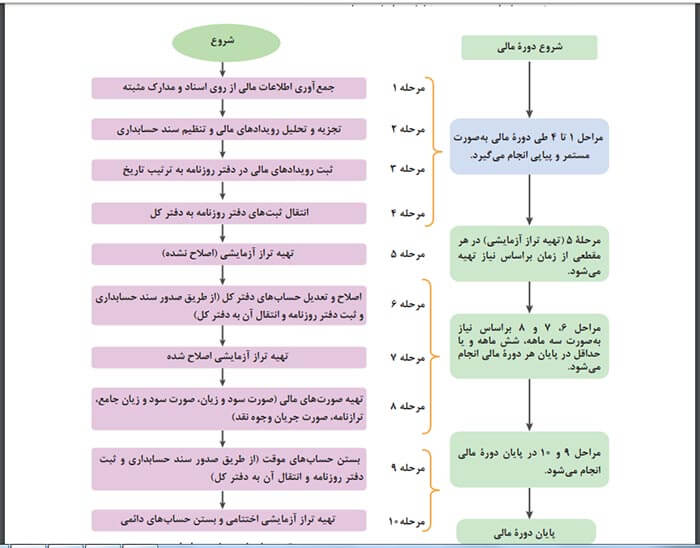

(مراحله چرخه حسابداری )

چرخه حسابداری دارای چند بخش است که در ادامه به آن اشاره میکنیم. چرخه حسابداری، شامل ۳ بخش و چندین مرحله است که به آن توجه کنید:

بخش اول چرخه حسابداری : فعالیت های دوره مالی

بخش نخست چرخه حسابداری ، فعالیت هایی است که در طول دوره مالی انجام می شود. در طول دوره مالی، فعالیت ها در شش مرحله جداگانه به ترتیب که در زیر ارائه شده است انجام می پذیرد:

جمع آوری اسناد و مدارک

در مرحله نخست، جمع آوری اسناد و مدارک مثبته است. در واقع، منظور از این مرحله، تهیه فاکتور و فیش و رسیدهای پرداخت بانکی و غیره بوده که برای تهیه اسناد مالی و ثبت در دفتر روزنامه، مورد نیاز است. در واقع اساس کار چرخه حسابداری ، جمع آوری اسناد و مدارک مثبت است. در این مرحله، حسابدار باید مراقب اسناد و مدارک صوری و غیر واقعی که زمینه رد دفاتر و محرومیت بنگاه از بخشودگی ها و معافیت های مالیاتی می شود، باشد. مثلا، شرکت های کاغذی که فاکتور با کد اقتصادی دیگران صادر می کند و اصالت ندارند.

تجزیه و تحلیل درست اسناد و مدارک

در مرحله دوم چرخه حسابداری که در بخش اول و در طول دوره مالی صورت می گیرد، تجزیه و تحلیل اسناد و مدارک مثبته انجام می شود. تجزیه و تحلیل رویداد های مالی یا همان دو دو تا چهار تای حسابداری، به منظور اندازه گیری آثار مالی هر رویداد بر دارایی شرکت و موسسه بوده و تاثیرات بر روی بدهی و سرمایه و تعین حساب یا حساب های بدهکاری و بستانکاری نیز بررسی می شود.

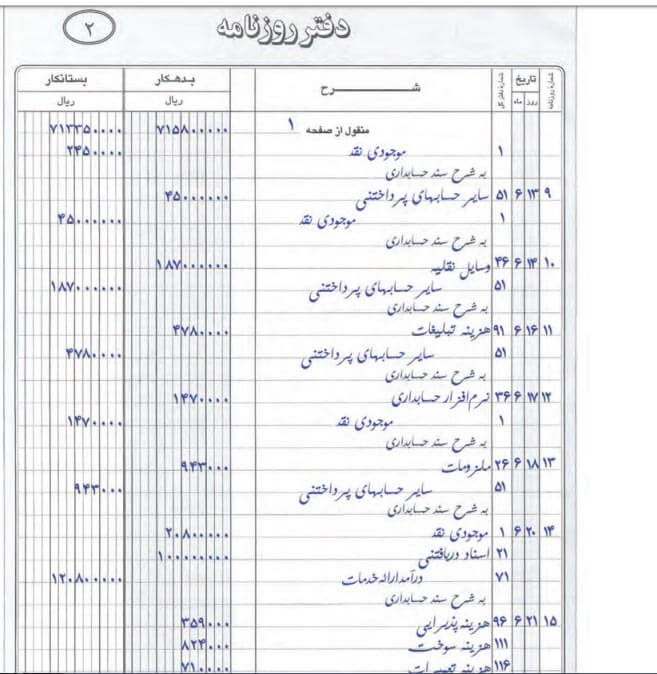

(بعد از ثبت رویداد های مالی در دفتر روزنامه، مبلغ مندرج در ستون بدهکار دفتر روزنامه، به طرف بدهکار دفتر کل و مبلغ مندرج در ستون بستانکار دفتر روزنامه، به طرف بستانکار دفتر کل انتقال می یابد که در عکس بالا مشاهده می کنید)

(تنظیم دفتر روزنامه به ترتیب تاریخ وقوع رویداد های مالی)

توجه کنید که تجزیه و تحلیل رویداد های مالی در این قسمت، اقدامی مهم است که باید به دقت انجام شود.

مرحله سوم، صدور سند حسابداری است. پس از تجزیه و تحلیل اطلاعات در مرحله قبلی، اکنون نوبت سند زدن است از طریق نرم افزارهای موجود. صدور سند ، برای ثبت آثار مالی رویداد ها به ترتیب تاریخ وقوع صورت می گیرد و در بخش بدهکاری و بستانکاری ثبت می شود. مجوز های لازم برای ثبت این رویداد ها در دفاتر قانونی باید اخذ شود. لذا هر اطلاعات مالی شرکت یا موسسه، نمی تواند منجر به صدور سند حسابداری مستند و مستدل شود.

حتما بخوانید : اظهارنامه مالیاتی چیست ؟

ثبت اسناد حسابداری

مرحله چهارم، ثبت اسناد حسابداری در دفتر روزنامه است. از روی سند حسابداری، دفتر روزنامه که سندی پلمپ شده و از اداره ثبت شرکت ها دریافت می شود و از اسناد قانونی هر شخص حقوقی است، تحریر می شود. دفتر روزنامه، دقیقا همانند سند حسابداری قابل استناد و دارای صلاحیت است.

توجه داشته باشید که ثبت اسناد مالی در دفتر روزنامه به ترتیب تاریخ اسناد با بدهکار و بستانکار کردن حساب هایی که می بایست به دفتر کل منتقل شود انجام می گیرد.

ثبت رویداد های مالی

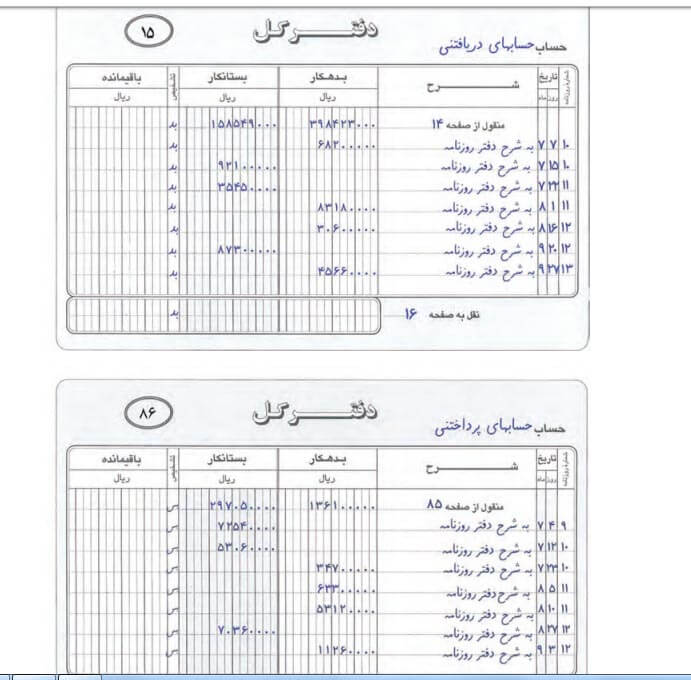

مرحله پنجم در چرخه حسابداری ، ثبت رویداد های مالی در دفتر کل است. بعد از ثبت اسناد مالی تایید شده در دفتر روزنامه، نوبت به دفتر کل می رسد. مانده هر حساب در دفتر کل که به صورت ریز هر حساب در آن گنجانده شده، منتقل گردد. به زبان ساده تر، نقل کلیه اقلام از دفتر روزنامه به دفتر کل یا انتقال مبلغ مربوط به بدهکاری و بستانکاری در دفتر روزنامه به حساب های مربوطه در دفتر کل، در این مرحله انجام می گیرد.

این مرحله نیز باید بر اساس آیین نامه اجرای تنظیم دفاتر قانون مودیان مالیاتی صورت بگیرد.

انتقال اقلام

در مرحله ششم که پایان بخش اول چرخه در طول دوره مالی مودی مالیاتی است، نقل اقلام از اسناد مالی به دفاتر معین صورت می گیرد. در واقع، انتقال مبالغ بدهکاری و بستانکاری حساب های معین از اسناد حسابداری به حساب های مربوط در دفتر معین، در این بخش صورت می گیرد.

در این مرحله، همه حساب ها که جزییات و ریز اطلاعات دارند مثل تراکنش های بانکی، بایستی به صورت جزء به جزء در دفتر معین ثبت شوند.

بخش دوم: فعالیت هایی که باید در پایان هر ماه باید انجام شود

مرحله هفتم در چرخه حسابداری ، مربوط به فعالیت هایی است که بایستی در پایان هر ماه صورت بگیرد و نباید به ماه بعدی منتقل شود.

مانده گیری از حساب دفتر کل

مانده گیری از حساب های دفتر کل، فعالیتی است که در چرخه حسابداری ، انجام شده و از وظایف حسابداران می باشد. در پایان هر ماه،بایستی حسابداران، تراز های آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حساب های کل و معین و آزمون گردش عملیات حساب ها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد.

در واقع بعد از مانده گیری از اطلاعات های دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حساب ها گنجانده شود.

بخش سوم چرخه حسابداری : اقداماتی که در پایان دوره مالی انجام می شود.

در بخش سوم چرخه حسابداری ، عملیات مهم مالی که باعث بسته شدن حساب ها در سال مالی می شود، انجام می پذیرد. در پایان هر دوره مالی و پس از ایجاد تراز آزمایشی، نیاز به یک سری اصلاحات هست که بایستی در دفاتر مالی صورت بگیرد. اکثر این اصلاحات، مربوط به :

- استهلاک دارایی های ثابت (fixed assets)

- ذخیره مطالبات مشکوک الوصول

- هزینه اجاره و بیمه پرسنل و حقوق و دستمزد پرداخت نشده

می باشد. بعد از انجام اصلاحات فوق الذکر، بایستی حسابداران محترم، تراز آزمایشی را طراحی کرده که همه اصلاحات اعمال شده نیز در آن درج شود. به این تراز آزمایشی، تراز آزمایشی اصلاح شده گفته می شود.

صورت سود و زیان

مرحله بعدی در چرخه حسابداری ، صورت سود و زیان است. همه فعالیت های یک بنگاه اعم از خصوصی یا دولتی یا عمومی، از طریق صورت سود و زیان مشخص می شود. در هر واحد تولیدی یا خدماتی یا بازرگانی، صورت سود و زیان، متفاوت است.

صورت سود و زیان

مرحله بعدی در چرخه حسابداری ، صورت سرمایه است. در همه واحدهای بازرگانی و خدماتی و تولیدی، صورت سرمایه به یک صورت است. صورت سرمایه در پایان هر دوره مالی باید محاسبه و بررسی شود. هر افزایش سرمایه ای در طول سال مالی انجام گرفته باشد، بایستی در محاسبه صورت سرمایه لحاظ شود . به خصوص در شرکت های سهامی عام که افزایش سرمایه از آورده نقدی یا مطالبات سهامداران یا تجدید ارزیابی دارایی ها انجام می شود.

تهیه ترازنامه

بحث بعدی در چرخه حسابداری ، ترازنامه است. ترازنامه یا بیلان به ۲ صورت تهیه می شود. ترازنامه T ، دارایی در یک طرف و بدهی و سرمایه در طرف دیگر درج می شود. هر دو طرف، بایستی بر اساس استاندارد های حسابداری، برابر و تراز باشد. برای اطلاع از ترازنامه همه ۵۵۰ شرکت پذیرفته شده در بازار بورس و فرابورس است به سامانه جامع ناشران (کدال) مراجعه کنید.

بستن حساب های موقت از دیگر مراحل در بخش سوم چرخه حسابداری است. هر شرکتی، دو نوع حساب دارد. یکی حساب دائم و دیگری حساب موقت. حساب موقت، در هر شرکت یا موسسه تولیدی و خدماتی و بازرگانی، متفاوت بوده و در پایان سال، معمولا به حساب خلاصه سود (زیان) بسته خواهد شد. نکته ای که باید توجه کرد ان است که در همه واحد ها، اقلام هزینه به عنوان حساب موقت می باشد.

تهیه تراز اختتامیه

مرحله بعدی در چرخه حسابداری ، تراز اختتامیه است. پیش از بستن حساب های دائم، بایستی لیستی از آن در صورت حساب تحت عنوان ترازنامه اختتامیه تهیه شود.

در مرحله دیگر، بعد از بستن حساب های موقت، نوبت به بستن حساب های دائم می رسد. عمده حساب های دائمی شامل دارایی ها و بدهی ها و سرمایه ها می باشد. پیش از افتتاح حساب های دائم در سال مالی جدید، بایستی فهرستی از آن در صورت حسابی تحت نام تراز افتتاحیه تهیه شود.

در واقع در مرحله سوم چرخه حسابداری ، بایستی ۶ اقدام انجام شود:

- ثبت کلیه تعدیلات و انتقال رویداد های مالی به حساب های کل و معین به منظور اصلاح حساب های کل و حساب های معین

- تنظیم صورت سود و زیان بنگاه

- بستن حساب های موقت یا همان بستن حساب های سود و زیان و تعیین نتیجه نهایی عملیات بنگاه

- تنظیم صورت حساب سرمایه و ترازنامه بنگاه

- تهیه و تنظیم ترازنامه آزمایشی اختتامی

- بستن حساب های دائمی.

چند نکته مهم حسابداری

- در تراز آزمایشی اختتامیه، صرفا دارایی و بدهی و حساب سرمایه موجود است.

- در تراز آزمایشی اختتامیه، خبری از درآمد ها و هزینه ها و برداشت ها نیست.

- به دلیل آن که حساب های موقت بسته شده، مانده آن ها نیز صفر می شود.

- در تراز آزمایشی اختتامیه، همان حساب هایی که در ترازنامه موجود است، بدست می آید.

- در تراز آزمایشی، مانده بدهکار مربوط به هر یک از حساب دفتر کل در ستون بدهکار و مانده بستانکار هر حساب دفتر کل در ستون بستانکار درج شود.

- علت اصلاح و تعدیل حساب های دفتر کل، موضوع دوره مالی و اصل تطابق است که بایستی درآمد تحقق یافته و هزینه واقع شد در یک دوره مالی شناسایی و مقابله شود.

- هر اقدامی که برای به روز کردن حساب در پایان دوره مالی بر اساس تعهد و رعایت اصل تطابق هزینه با درامد صورت بگیرد، ثبت اطلاحی گفته می شود.

- تراز آزمایشی دو ستون، بر مبنای اقلام بدهکار و بستانکار حساب دفتر کل نوشته می شود.

- تراز آزمایشی چهار ستونی، علاوه بر مانده حساب، گردش بدهکار و بستانکار حساب های دفتر کل را ارائه می کند.

(تراز آزمایشی دو ستونی و چهارستونی)

- برابر جمع موارد بدهکار و بستانکار ستون گردش عملیات و مانده حساب ها در تراز آزمایشی، دلیلی بر عدم اشتباه در تهیه اسناد حسابداری و دفاتر قانونی نیست. چون بعضی از اشتباهات، تاثیری در برابر ستون بدهکار و بستانکار تراز آزمایشی ندارد.

- آنالیز غلط یک معامله یا ثبت نکردن یک رویداد مالی به صورت سهوی یا عمدی در دفاتر یا مشاهده ثبت های تکراری، از جمله مواردی است که در توزان ستون های تراز آزمایشی، تاثیری نداشته و با تهیه این ترازنامه، کشف نخواهد شد.

مواردی که سبب عدم توازن تراز آزمایشی می شود

- ثبت سند حسابداری به صورتی که ارقام بدهکاری با بستانکاری غیر برابر داشته باشد.

- انتقال دادن یک طرف ثبت دفتر روزنامه به دفاتر کل

- انتقال نادرست اطلاعات ثبت دفتر روزنامه به دفتر کل بنگاه

- روند غلط در مانده گیری هر کدام از حساب های مربوط به دفتر کل

- روند غلط در محاسبه جمع ستون های تراز آزمایشی

اگر ستون های تراز آزمایشی، فاقد توازن باشد، موارد زیر را در نظر بگیرید:

- محاسبه مجدد ستون های تراز آزمایشی در دستور کار قرار بگیرد.

- مانده حساب ها به صورت درستی از دفتر کل به تراز آزمایشی انتقال یابد.

- اطمینان از انتقال کلیه اقلام از دفتر روزنامه به دفتر کل با روش بررسی اقلام درج شده در حساب دفتر کل به روزنامه.

پنج رفتار مهم که باید در موعد قانونی انجام گردد

برخی موارد در حسابداری وجود دارد که باید در زمان و مهلت معینی که از طرف دولت و یا سازمان ها تعیین شده انجام شود . عدم انجام این امور باعث تعلق جریمه و یا عدم برخورداری از مزایا و معافیت های مقرر در قانون شود

- ارسال لیست مالیات حقوق کارکنان

- ارسال اینترنتی لیست بیمه حقوق کارکنان

- ارسال اظهار نامه الکترونیکی مالیات بر ارزش افزوده

- ارسال گزارشات خرید و فروش فصلی

- ارسال اظهارنامه عملکرد

- منبع : https://tarazmali.com

{kind=link}