یکی از موضوعات مورد مطالعه در پژوهشهای حاکمیت شرکتی (corporate governance)، بررسی اثرات بنگاهداری و حاکمیت شرکتی به صورت گروههای تجاری (business group) است.

در یادداشت حاضر ابتدا تعاریفی از این مفاهیم را خواهیم داشت و سپس به بررسی اثرات آنها از پنجره ادبیات پژوهشی نگاهی گذرا خواهیم انداخت.

یکی از ابتکارات حقوقی و اقتصادی بشر، ابداع شرکت (corporate) است که مالکیت و مدیریت بنگاههای اقتصادی را از هم تفکیک میکند و این امکان را به مالکان عمده یا حتی مالکان خرد پراکنده میدهد که مدیریت شرکت را در قالب یک مکانیزم دموکراتیک، به دست مدیران متبحر بسپارند. حاکمیت شرکتی به ساختار روابط بین مالکان و مدیران بنگاه و بررسی اثرات ناشی از این ساختار میپردازد.

از جهت تمرکز یا پراکندگی مالکان و سهامداران بنگاه، میتوان حاکمیت شرکتی بنگاهها در جهان را به دو بخش کلی تقسیم کرد؛

۱- کشورهایی که اغلب مالکیت بنگاهها در دست سهامداران خرد و پراکنده است و شرکتها یک سهامدار عمده و کنترلی ندارند.

۲- کشورهایی که اغلب بنگاهها دارای سهامداران عمده و کنترلی هستند. در میان کشورهای نوع دوم، مشاهدهای که در بسیاری از کشورهای جهان رایج است، وجود گروههای تجاری خانوادگی است. منظور از گروه تجاری خانوادگی این است که یک خانواده ثروتمند بصورت هرمی کنترل تعداد قابل توجهی از شرکتهای موجود در آن اقتصاد را در دست دارد و در این شرکتها، یا سهامدار عمده است و یا بلوک سهام کنترلی دارد.

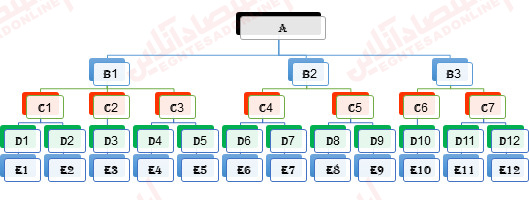

فرض کنید شرکت A در راس هرم است و این شرکت سهامدار ۵۰ درصد شرکتهای B است و هر یک از شرکتهای B سهامدار ۵۰ درصد از شرکتهای C هستند و به همین ترتیب لایههای این هرم میتواند بیشتر شود.

فرض کنید ارزش هر یک از این شرکتهای درون هرم، یک میلیارد تومان است. با توجه به اینکه هر شرکت بالادستی، سهام ۵۰ درصد شرکت لایه پایینتر از خودش را دارد، لذا عملا کنترل هر شرکت به دست شرکت لایهی بالاتر از خودش است و در مجموع کنترل کل این هرم به دست شرکت A است. اگر فرض کنیم مالک شرکت A تصمیم بگیرد که سهام ۵۰ درصد یک شرکت را در یک لایه پایین تر از خود بخرد و سهامدار عمده و کنترلی آن شود، به وضوح مبلغی به اندازهی ۵۰ درصد دارایی های آن شرکت خریداری شده، از جیب مالکان شرکت A خارج میشود و مابقی آن شرکت در مالکیت دیگر سهامداران است.

حال اگر شرکت A بخواهد، در لایه دوم هرم مالکیتیاش، ۵۰ درصد سهام یک شرکت را بخرد ، مبلغی به اندازه ۲۵ درصد آن شرکت از جیب مالکان شرکت A خارج شده است و مابقی آن (یعنی ۷۵ درصد) برای دیگر سهامدارن خرد است، اما کنترل کامل شرکت در نهایت در دست شرکت A خواهد بود. حال اگر این اتفاق در لایه سوم بیفتد ۱۲٫۵ درصد و اگر در لایه چهارم رخ دهد ۶٫۲۵ درصد از مبلغ داراییهای شرکتِ تحتِ کنترل درآمده از جیب مالکان شرکت A و مابقی تحت مالکیت سهامداران خرد است، ولی کنترل آنها در نهایت کاملا در دست شرکت A است.

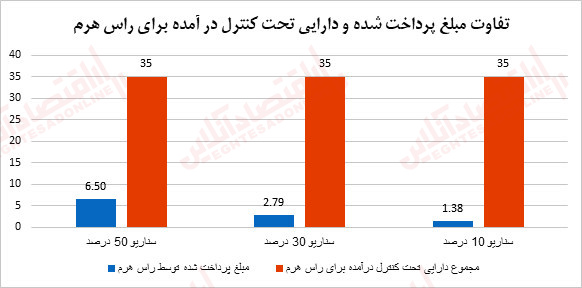

با این تفاسیر بر اساس شکل بالا در این مالکیت هرمی فرضی، مالک یا مالکان شرکت A با سرمایهی ۶٫۴ میلیارد تومانی، کنترل ۳۵ میلیارد سرمایه را در دست دارند و این چیزی شبیه به جادوگری است! که به لطف ساختار مالکیت هرمی قابلیت تحقق دارد. حال هر چه این لایه ها بیشتر باشند، مقدار کل سرمایه تحت کنترل بیشتر و بیشتر میشود. نکته دیگر این است که در دنیای بیرون برای به دست گرفتن کنترل یک بنگاه لزومی ندارد حتما مالک ۵۰ درصد بنگاه بود بلکه در شرایطی که بسیاری از سهامداران خرد در مجامع انتخاب هیات مدیره شرکت نمیکنند و رای نمیدهند و یا رایهای پراکنده میدهند، میتوان حتی با داشتن ۲۰ درصد و حتی ۱۰ درصد سهام یک شرکت، کنترل آن را به دست گرفت.

حال اگر فرض را عوض کنیم و فرض کنیم هر شرکت با داشتن ۲۰ درصد سهام شرکت پایین دستی میتواند کنترل آن را در اختیار داشته باشد، طبق این ساختار هرمی فرض شده برای A که در شکل آمده است، شرکت A میتواند با سرمایه حدود ۲٫۷ میلیارد تومانی، کنترل ۳۶ میلیارد دارایی را دست بگیرد و اگر همین سناریو را برای امکان تحت کنترل درآوردن با سهامداری ۱۰ درصد شرکت پایین دستی لحاظ کنیم، مالکان شرکت A تنها با ۱٫۳۸ میلیارد تومان میتوانند کنترل ۳۵ میلیارد تومان دارایی را در دست بگیرند!

حال چنین ساختار مالکیتی چه پیامدهایی دارد؟

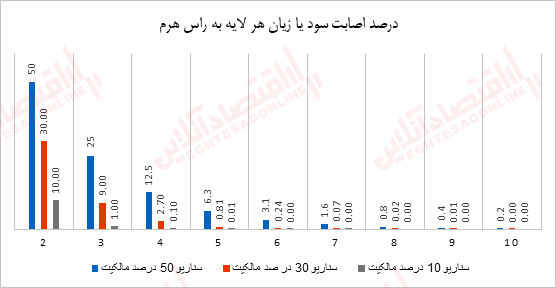

هر یک از این بنگاهها در طول فعالیت خود در بازه یک سال مالی، سود یا زیان میسازند. بیایید بررسی کنیم که در صورتی که هر شرکت لایه بالایی سهامدار ۵۰ درصد شرکت لایه پایینی باشد، با رفتن به هر لایه پایینی، چه سهمی از سود یا زیان ساخته شده توسط هر شرکت به شرکت راس هرم یعنی A اصابت میکند.

همان گونه که مشخص است، نمودار بالا نشان میدهد مثلا اگر هر شرکت بالادستی سهامدار ۵۰ درصد از شرکت پایین دستی باشد، در لایه پنجم، تنها ۶٫۳ درصد از سود یا زیان آن شرکت به شرکت راس هرم که کنترل کنندهی نهایی آن است اصابت میکند. با فرض این سناریو که هر شرکت بالادستی سهامدار ۳۰ درصد از شرکت پایین دستی است، در لایه پنجم، درصد اصابت سود و زیان آن شرکت به راس هرم به ۰٫۸ درصد و با فرض سناریوی ۱۰ درصدی، درصد اصابت به ۰٫۰۱ درصد کاهش مییابد!

هر چه که شرکت در لایه پایینتری باشد و یا سهامدار کنترلی، با درصد کمتری، کنترل آن شرکت را در اختیار داشته باشد، درصد اصابت زودتر به صفر میل میکند. هر چه درصد اصابت پایینتر باشد، سهامدار نهاییِ کنترلی، انگیزه کمتری برای بهبود شرایط مدیریتی و سودآوری آن شرکت خواهد داشت و یک پیامد جدی آن این است که انتظار داریم در این شرکتها بطور میانگین رشد بهروری کمتری رخ دهد.

حال این سوال مطرح میشود که اگر شرکت راس هرم از سودهای ساخته شده در لایههای زیرین هرم، درصد کمی برخوردار میشود، پس به چه انگیزهای کنترل آن شرکتها را در دست دارد؟

نکته این است که تمام منفعتهایی که یک شرکت از تحت کنترل درآوردن شرکت دیگر کسب میکند تنها ناشی از جریان وجوه نقد سود شرکت تحت مالکیتش نیست بلکه شرکت بالادستی میتواند به نحوی سرمایههای شرکت پاییندستی را با قیمت کمی از آن خود کند. مثلا فرض کنید یک شرکت فولادی برای ساخت محصول نهایی خود به زغال کُکشونده نیاز دارد. شرکت فولادی مجبور است برای تهیه زغال مورد نیاز، زغال را به قیمت بازار بخرد. حال اگر فرصت صادراتی برای شرکتهای تولید کننده زغال هم وجود داشته باشد، قیمت بازار طوری تنظیم میشود که هزینه فرصت صادرات هم در آن لحاظ شده باشد و این امر ممکن است برای شرکت فولادی پرهزینه باشد.

حال اگر شرکت فولادی به یکی از شرکتهای زیرمجموعهاش که مثلا در لایه سوم هرم مالکیتش قرار دارد، دستور دهد که سهام شرکت تولید کننده زغال را بخرد و کنترل آن را به دست بگیرد، آنگاه شرکت تولید کننده زغال در لایه چهارم مالکیت شرکت فولادی قرار میگیرد و لذا کنترل نهایی آن در دست شرکت فولادی است. در این حالت شرکت فولادی میتواند به شرکت تولیدکننده زغال دستور دهد که تمام زغالی را که تولید میکند، با قیمتی به مراتب پایینتر از قیمت بازار به شرکت فولادی بفروشد. در این حالت گویا شرکت زغال به اندازه تفاوت قیمت فروش زغال به شرکت فولادی با قیمت تعادلی بازار، دارد به شرکت فولادی سرمایه یا پول میدهد، یعنی شرکت فولادی با این تونلزنی میتواند سرمایههای شرکت زیرمجموعهاش را به نفع خودش تخلیه کند و از این اقدام سهامداران خرد شرکت زغال، زیان میبینند در حالی که مالکان شرکت فولادی سود نصیبشان میشود.

اگر در یک اقتصاد این روال رایج باشد، سبب میشود که مکانیزم سیگنالدهی قیمتی مخدوش شود و کارایی بازار کاهش یافته و از حالت بهینه فاصله بگیرد و نوعی انحصار و شبهانحصار در برخی بخشهای اقتصاد شکل بگیرد. یا مثال دیگر فرض کنید که شرکت A به یکی از شرکتهای E دستور دهد که یک ساختمانی را که در بازار ۱۰۰ میلیون تومان میارزد را به قیمت ۱۰ میلیون تومان به شرکت A بفروشد. در این حالت شرکت E، ۹۰ میلیون ضرر میکند اما چون در لایه چهارم شرکت A است، تنها ۱۲٫۵ درصد از ضررش (معادل ۱۱٫۲۵ میلیون تومان) به شرکت A اصابت میکند، اما چون شرکت A خریدار بوده است، ۹۰ میلیون تومان سود نصیبش شده که در نهایت برآیند این سود و زیان، ۷۸٫۷۵ میلیون تومان به سود شرکت A میشود.

در بسیاری از کشورها خصوصا در کشورهای توسعه یافته، با توسعه زیرساختها و نهادهای حقوقی، با این گونه اقدامات مقابله میشود و از حقوق سهامداران خرد حمایت میشود. مثلا در برخی کشورها قوانینی تصویب شده است که یک شرکت، نتواند بیشاز یک یا دو لایه شرکت زیرمجموعه داشته باشد و همچنین برای کاهش انگیزه این گونه ساختار مالکیتها، مالیات مضاعفی برای سود تقسیمی بینِشرکتی وضع شده است، یعنی اگر یک شرکت بخواهد سود تقسیم کند و شرکت دیگری سهامدار آن شرکت باشد، دوبار از آن سود تقسیمی مالیات اخذ میشود تا انگیزه شرکتها برای ایجاد ساختار مالکیت هرمی کاهش یابد. یا مثلا در برخی کشورهای دیگر مصوب شده است که اگر یک شرکت، درصد مشخصی از سهام شرکت دیگر را خریده باشد (مثلا تا سقف ۳۰ درصد) ، مجبور است به طور کامل آن شرکت را خریداری کرده و آن را از بورس خارج کند و بصورت خصوصی مالکیت و مدیریت آن شرکت را بر عهده داشته باشد تا زمینه برای تضییع حقوق سهامداران خرد از بین برود.

در ایران ساختار مالکیت هرمی رایج است و مسئلهای که شرایط را پیچیدهتر و آسیبپذیرتر میکند این است که راس بسیاری از این هرمها بخش خصوصی (مثلا خانوادههای ثروتمند مثل بسیاری از کشورهای توسعه یافته و در حال توسعه) نیستند بلکه شرکتهای دولتی یا بخش عمومیاند که لزوما هدفگذاری آنها بیشینه کردن سود نیست و ملاحظات سیاسی گوناگونی دارند. از سوی دیگر، توسعه ناکافی نهادها و قوانین حقوقی برای حمایت از حقوق سهامداران خرد سبب میشود که تعارضات منافع بسیاری که بین سهامداران کنترلی و سهامداران خرد پدید میآید در نهایت اکثر قریب به اتفاق آنها به ضرر سهامداران خرد ختم میشود. لذا نیاز است که از این دریچه، دقت بیشتری از طرف سیاستگذاران و قانونگذاران بشود و اصلاح قوانین مربوطه برای حمایت از حقوق سهامداران خرد با مراجعه به علم اقتصاد و تجربه دیگر کشورها هر چه زودتر رخ دهد.

علی خلیلی نژاد

منبع : https://www.eghtesadonline.com

{kind=link}