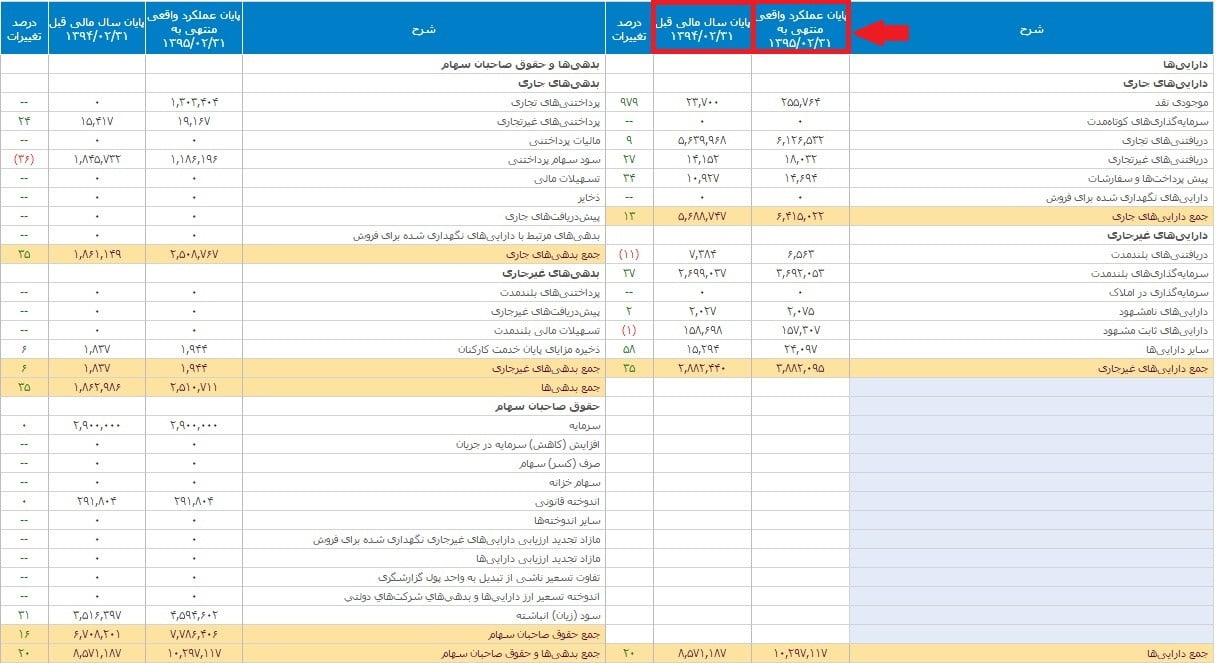

در زیر نشان میدهیم که یک ترازنامه واقعی به چه شکلی است:

این ترازنامه یکی از شرکتهای بورسی در سال ۱۳۹۵ است و اولین چیزی که شما در ترازنامه به آن توجه خواهید کرد تاریخی است که در اولین ستون بعد از ستون شرح در سمت راست نوشته شده است: منتهی به ۳۱/۲/۱۳۹۵٫ اینجا جایی است که شرکت در آن تاریخ قرار داشته است، همین دلیل به آن تصویر میگویند، نه فیلم. (آیا به خاطر میآورید که تعریف ترازنامه چه بود؟ ترازنامه تصویری است که نشان میدهد شرکت در یک زمان خاص در کجا ایستاده است.) دارایی ها و بدهی های شرکت ها مشخصاً از یک روز به روز دیگر و از هفتهای به هفته بعد متفاوت خواهند بود، پس به تاریخ دقیقی برای گزارش وضعیت مالی نیاز است.

سپس، به تاریخ دومی که بعد از ستون شرح در بالای جدول سمت راست آمده، توجه کنید: ۳۱/۲/۱۳۹۴٫ این جایگاهی است که شرکت یک سال قبل در آن قرار داشته است و به این دلیل این تاریخ در ترازنامه ثبت شده تا بتوانید تغییرات شرکت در طول یک سال را با سال قبل مقایسه کنید.

توجه کنید که کلیه مبالغ درج شده به میلیون ریال است، البته هنگامیکه در سایت کدال ترازنامه شرکت را مشاهده میکنید، به واحد مبالغ موجود در صورتهای مالی توجه کنید.

دارایی ها: چه کسی آنها را دوست ندارد؟

همانطور که میتوانید ببینید، اقلام مختلف زیادی وجود دارند که دارایی ها را به وجود میآورند. به همین دلیل است که حسابداران دوست دارند افرادی مثل ما و شما را گیج کنند. ولی خوشبختانه با کمی صبر میتوانید بفهمید که آنها چهکار میکنند.

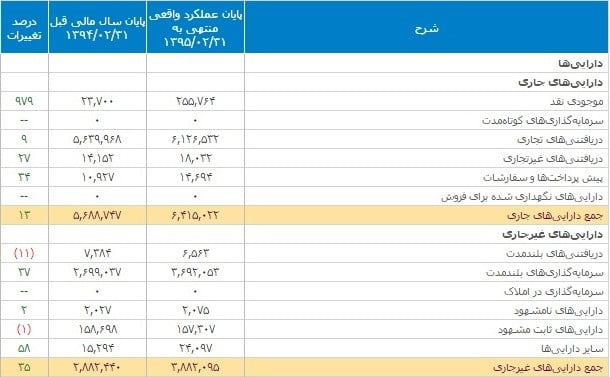

دارایی های جاری

اولازهمه، دارایی های جاری میپردازیم. اینها هر چیزی هستند که احتمالاً در طول یک سال به طور کامل مصرف میشوند و پرونده آنها به طور کامل بسته میشود. اگر به اجزای دارایی ها جاری نگاه کنید، خواهید فهمید که چرا. این دارایی ها از موارد زیر تشکیلشدهاند:

- موجودی نقد (پولی که در حساب های بانکی شرکت موجود است)

- حساب های دریافتنی یا دریافتنی ها (این موارد اساساً پولی است که شرکت طلبکار است و قرار است در آیندهای نزدیک و معمولاً کمتر از یک سال دریافت کند)

- هزینه های از پیش پرداخت شده (موارد و موضوعاتی که شرکت قبلاً پولشان را پرداخت کرده و به مرور عواید مالی آنها را دریافت میکند و میتواند از آنها برای پول درآوردن استفاده کند.)

- فهرست موجودی ها یا دارایی های نگهداری شده برای فروش (همهچیزهایی که شرکت در انبارهای خود دارد و قصد دارد با فروش آنها کسب درآمد کند)

دارایی های غیر جاری

مواردی هم هستند که به آنها سایر دارایی ها یا دارایی های غیر جاری یا دارایی های بلندمدت میگوییم. بخشی از دارایی های غیر جاری درواقع دارایی هایی هستند که حسابداران برایشان جایی در ترازنامه پیدا نکردهاند! مواردی مثل امتیاز تولید انحصاری یک محصول برای دوره زمانی مشخص (معمولاً به شرکتهای دارویی این امتیاز داده میشود تا با تولید انحصاری دارو، هزینه های سرسامآور مربوط به تحقیقات و آزمایشهای طولانیمدت را جبران کنند) یا ارزش اختراعاتی که هنوز وارد بازار نشدهاند (مثل قرص جادویی که میتواند به شما اجازه دهد صبح تا شب غذاهای چرب و شیرین بخورید و دچار اضافهوزن هم نشوید، فکر کنید که این اختراع چقدر ارزشمند خواهد بود!).

سایر دارایی ها همچنین شامل مواردی است که احتمالاً شما بلافاصله به آن فکر نکردهاید: دارایی های نامشهود. اینها چیزهایی هستند که به طور مثال، نشان میدهند که یک شرکت چقدر شناخته شده است و برند شرکت چقدر قدرت دارد (برای درک بهتر دارایی های نامشهود، به تفاوت بین گوشیهای موبایل هوآوی، سامسونگ و اپل فکر کنید). دلیل آن این است که شناخت برند چیزی است که بسیار ارزش دارد، حتی اگر شما نتوانید عدد خاصی به آن نسبت دهید.

سوای موارد گفته شده در بالا که شاید شناخته شده نباشند موارد دیگری هم هستند که شما احتمالاً آنها را به طور کامل بشناسید. مثلاً دریافتنی های بلندمدت مثل دریافتنی های جاری است با این تفاوت که شرکت پول خود را از این طلبکاران در مدتزمان طولانیتری دریافت خواهد کرد.

و درنهایت به یک مورد واضح میرسیم، املاک و تجهیزات. در مورد برخی شرکتها (در مثال فوق آیتمی با این نام در ترازنامه نمیبینید.) ساختمان شرکت، کارخانهها، شعب و نمایندگیها در نقاط مختلف جهان، تجهیزاتی که در کارخانههای خود دارد، همه در این دسته جای میگیرد. این دارایی ها نیاز به مدیریت قوی دارند و حتماً هزینهی زیادی هم برای نگهداری آنها نیاز است.

منبع: مدیرمالی

برگرفته از : https://www.tabnak.ir/fa/news/1088766

{kind=link}