مفروضات حسابداری یا اصول حسابداری چیست؟

یکی از سوالاتی که در چیستی حسابداری باید به آن پرداخت اصول این علم است. اصول حسابداری که در انگلیسی به آن GAAP (Generally accepted accounting principles) گفته میشود، قوانین و دستورالعملهایی است که شرکتها برای گزارش اطلاعات مالی باید از آنها پیروی کنند. در واقع این اصول استاندارد، نوعی الگوی انجام کار هستند که مدیر مالی یک شرکت باید در بخشهای مختلف حسابداری از آنها استفاده کنند.

در تعریف اصول حسابداری که به آن مفروضات حسابداری هم گفته میشود، باید به تعدادی دستورالعمل اشاره کنیم که در این میان بعضی از این اصول اهمیت بیشتری دارند.

در خیلی از مطالب تنها به چهار اصل اشاره شده است؛ اما ما برای اینکه چیزی از قلم نیافتد، ۸ اصل را بررسی کردهایم، اصولی که کاربرد و اهمیت بسیاری در این علم دارد:

- اصل درآمد اصل تحقق (Revenue principle)

- اصل بهای تمام شده (cost principle)

- اصل هزینه (expense principle)

- اصل تطابق (matching principle)

- اصل عینیت (objectivity principle)

- اصل افشای کامل (Full Disclosure Principle)

- اصل تفکیک شخصیت (separate entity assumption)

- اصل استمرار یا تداوم فعالیت (continuity assumption)

اول – اصل تحقق درآمد (Revenue principle)

طبق این اصل، درآمد تنها زمانی تحقق مییابد که شناسایی شود، یعنی چه پولی دریافت کرده باشید چه نه، آن درآمد باید شناسایی شده باشد.

برای تجزیه و تحلیل معاملات مالی نیاز به محصول، خریدار و فروشنده داریم. یکی از اصول مهم حسابداری اصل درآمد است که در صورت فروش محصول یا ارائه خدماتی خاص مورد استفاده قرار میگیرد. در واقع مهمترین اصل در فرایند فروش اصل درآمد یا تحقق است.

در مبانی حسابداری حصول درآمد ناشی از جمعآوری پول نقد نبوده و به شکلی از معامله اختصاص مییابد که خریدار، مالک قانونی کالا یا محصول فروخته شده از طرف فروشنده میشود.

در اصل درآمد، تمام عملیات مربوط به کسب درآمد باید به صورت تکمیل شده و بدون نقص صورت بگیرد. همچنین این درآمد باید قابلیت اندازهگیری داشته باشد.

روشهای شناسایی درآمد

در اصول حسابداری، درآمد به روشهای مختلفی شناسایی میشود که در هر کدام از این روشها به شکل ویژهای ثبت میشود. در ادامه به بعضی از این روشها اشاره میکنیم.

- وصول: در روش وصول، ثبت درآمد زمانی صورت میگیرد که وجه مورد نظر دریافت شده باشد.

- فروش: هر زمان معامله به فروش برسد، درآمد نیز در همان زمان به ثبت میرسد.

- تکمیل کار: بعضی از پروژهها و خدمات مدت زمان زیادی طول میکشد تا به سرانجام برسند، در این موارد درآمد هنگامی ثبت میشود که کار تکمیل شده باشد.

- اقساط: با توجه به عنوان این روش، ثبت درآمد در طول زمان و با پرداخت اقساط انجام میشود.

اصل دوم در اصول حسابداری – اصل بهای تمام شده (cost principle)

در مفروضات حسابداری باید به اصل مهم دیگری تحت عنوان بهای تمام شده اشاره کنیم. منظور از بهای تمام شده، دارایی به دست آمده بر مبنای بهای تمام شده تاریخی آن است.

در واقع بهای تمام شده بر اساس نرخ روز محاسبه نشده و منطبق با بهای تمام شده تاریخی دارایی مورد تجزیه و تحلیل قرار میگیرد. این اصل در ترازنامه پایان سال ذکر شده و مورد محاسبه قرار میگیرد.

از مهمترین مزایای این اصل در تعریف اصول حسابداری باید به حقیقی بودن و قابلیت رسیدگی آن اشاره کنیم.

همچنین این اصل ارزش واقعی دارایی را نشان میدهد. از آنجا که اصل بهای تمام شده به صورت تاریخی مورد تجزیه و تحلیل قرار میگیرد، تغییرات صورت گرفته ارزش پول در طول زمان بر روی آن اثری نخواهد داشت. در مورد ارزش دارایی نیز این امر صدق میکند.

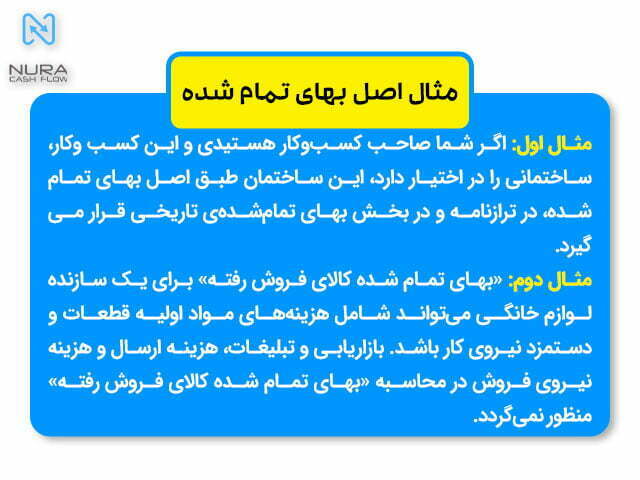

مثال برای اصل بهای تمام شده در اصول حسابداری

شما برای ادامه فعالیت کسب و کار خود یک واحد آپارتمان تجاری در اختیار دارید، براساس اصل بهای تمام شده، این واحد آپارتمان باید در ترازنامه (بهای تمام شده تاریخی) لحاظ شود.

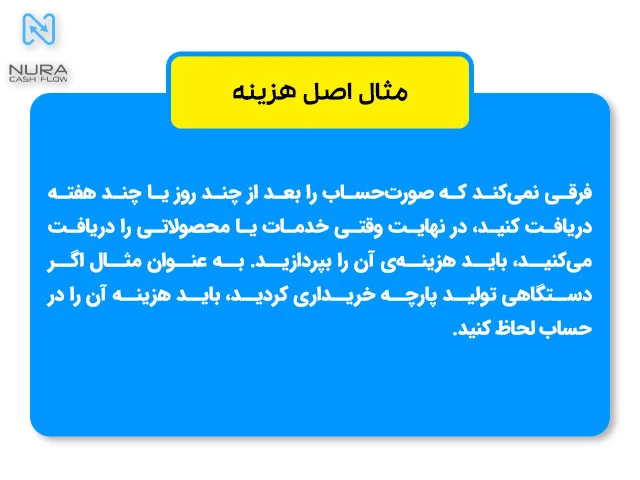

اصل سوم در مفروضات حسابداری – اصل هزینه (expense principle)

همانطور که از نام این اصل مشخص است، در ازای دریافت محصول یا خدماتی مشخص شما مجبور به پرداخت هزینه هستید. این اصل نقطه مقابل اصل درآمد بوده و دریافت هر نوع محصول و خدمات در کسب و کارهای مختلف شامل اصل هزینه میشود.

این موضوع که هزینه در زمان مقرر یا چند روز بعد از دریافت پرداخت شود نقشی در ماهیت اصل هزینه نداشته و در نهایت در این معامله شخص باید هزینه دریافت خدمات یا محصول را بپردازد.

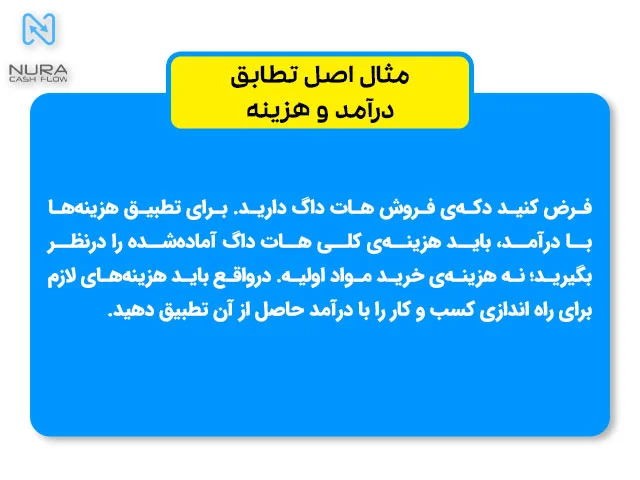

چهارم – اصل تطابق درآمد و هزینه (matching principle)

یکی دیگر از موارد مهم در مفروضات حسابداری، اصل تطابق هزینه با درآمد است. تمام دادهها در حسابداری زمانی تأیید و ثبت میشوند که در فرایند خرید و فروش، محصول یا خدماتی فروخته شده باشد و در مقابل هزینهای پرداخت شده باشد.

به عنوان مثال اگر شما صاحب کسب و کاری باشید، زمانی میتوانید هزینههای پرداخت شده را با درآمد نهایی تطبیق دهید که هزینههای کلی را به عنوان شاخص در نظر بگیرید.

به این ترتیب در تعریف اصول حسابداری، زمانی درآمد به ثبت میرسد که محصولی به فروش رسیده باشد و همچنین تأیید هزینهها در صورت دریافت محصول ثبت میشود.

سایت naukri.com نیز نکات جالبی درباره اصول حسابداری نوشته است؛ این سایت این اصول را توسعه داده و ۱۲ مورد بر شمرده است، برای اطلاعات بیشتر می توانید این مقاله را بخوانید. [مقاله به زبان انگلیسی است.]

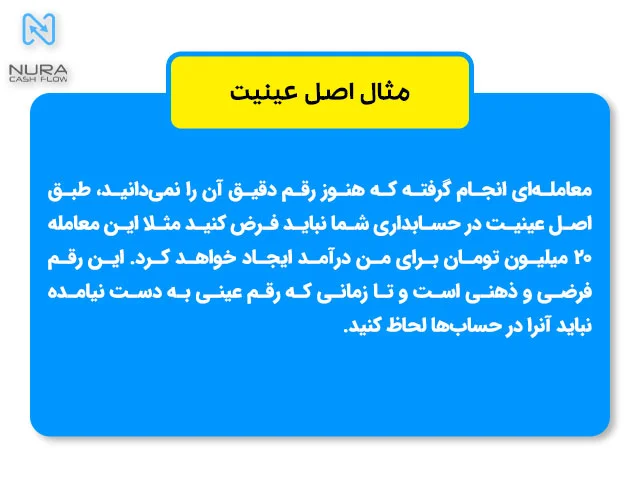

پنجم – اصل عینیت در حسابداری (objectivity principle)

مهمترین نکته در مفروضات حسابداری، استفاده از دادههای عینی است. در تمام گزارشهای حسابداری از دادههای عینی به جایدادههای ذهنی استفاده میشود.

به این جهت که میزان اعتماد و اطمینان بیشتری نسبت به اصل عینیت وجود دارد. در گزارشهای مالی تمامی اعداد و دادهها باید قابلیت ردیابی داشته و به صورت حقیقی ثبت شده باشند.

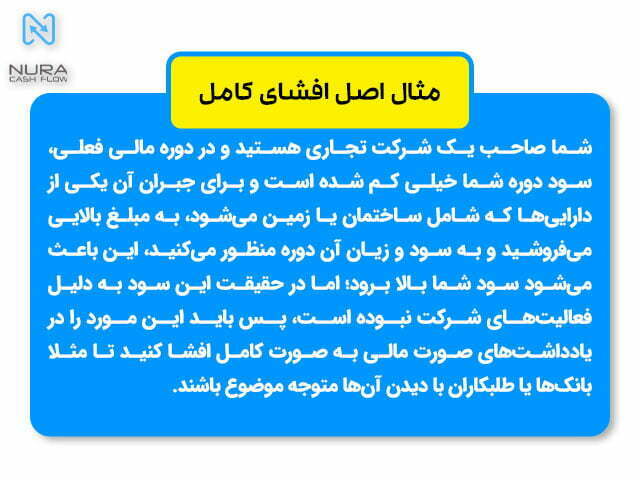

ششم – اصل افشای کامل (Full Disclosure Principle)

بر اساس این اصل، تمامی گزارشها، دادههای مربوطه و رویدادهای مالی باید به صورت کامل و بدون پنهان ماندن واقعیت، ارائه شده و افشا شوند. در واقع این اطلاعات افشا شده نقش مهمی در تصمیمگیریها و پیشرفت یک پروژه دارد.

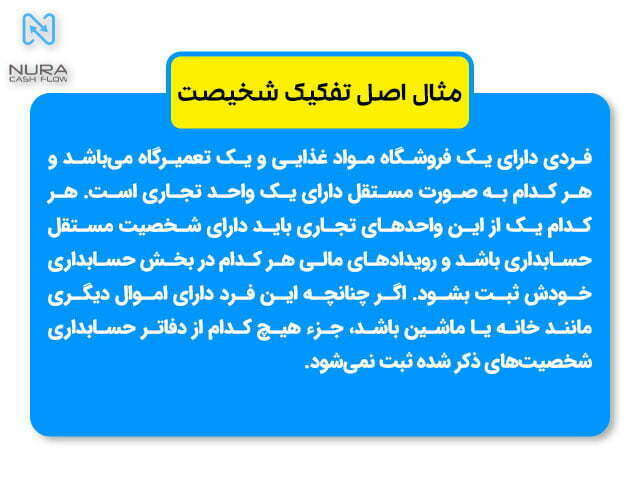

هفتم – اصل تفکیک شخصیت (separate entity assumption)

این اصل به تفکیک هویت کسب و کار از شخصیت صاحبان کسب و کارها میپردازد. در حسابداری هر کسب و کاری یک هویت مستقل دارد که بر اساس این اصل، تمام دادهها و اطلاعات مالی به صورت مجزا بررسی میشوند.

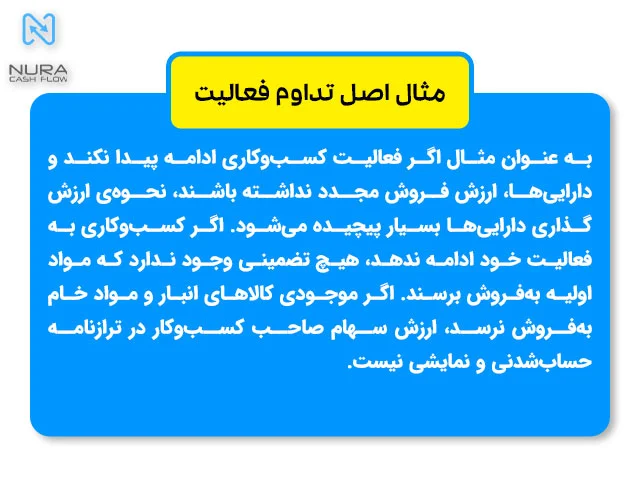

هشتم- اصل تداوم فعالیت (continuity assumption)

یکی دیگر از عناوین مهم، اصل استمرار یا تداوم است. بعضی از پروژهها و شرکتها تداوم فعالیت خود در حوزه مربوطه را برای سالهای متمادی پیشبینی کردهاند.

براساس این اصل میتوان به جای بررسی و ثبت هزینهها به صورت یک جا، اطلاعات و دادههای مالی را در چندین دوره در طولانی مدت مورد بررسی قرار داد.

نتیجه گیری از مطلب چیستی اصول حسابداری

در بالا به هشت اصل حسابداری پرداختیم. البته اصل دیگری هم وجود دارد به نام فرض واحد اندازهگیری (unit-of-measure assumption) که در واقع به پول رایج آن کشوری که کسب و کار در آن واقع شده اشاره میکند. به عنوان مثال در ایران که واحد پول ریال است باید به ریال و در اروپا باید به یورو، محاسبات انجام شود.

قوانین و دستورالعملهای موجود در مفروضات حسابداری به مدیران مالی و حسابداران هر مجموعه در گزارشگیری دقیق و تجزیه و تحلیل کامل دادهها کمک میکند. این مفاهیم در بررسی دقیق و قانونی معاملات مالی نقش مهمی دارند.

اصول حسابداری در نهاد یا منبع مشخصی به صورت رسمی ثبت نشده؛ اما این اصول در کشورهای مختلفی مورد استفاده قرار میگیرند.

یک حسابدار در اولین قدمهای خود باید بداند اصول حسابداری چیست و با آنها کاملا آشنایی داشته باشد. به نوعی این اصول، الفبای حسابداری است که و قواعد کلی حاکم بر روح این حرفه است.

{kind=link}