ترازنامه یا صورت وضعیت مالی یکی از مهم ترین صورت های مالی شرکت ها می باشد که برای گزارش وضعیت حساب های شرکت و ساختار مالی آن می باشد.

همانطور که قبلا گفتیم برای تحلیل بنیادی شرکت ها نیاز به اطلاعاتی درباره وضعیت مالی آن شرکت وجود دارد. تراز نامه یکی از منابعی است که اطلاعات بسیار مهمی را برای تحلیل در اختیار ما قرار می دهد برای مثال از اطلاعات ترازنامه برای بدست آوردن نسبت های مالی و اهرم ها استفاده می شود.

پس شناخت این صورت مالی بسیار مهم و تسلط بر آن برای تحلیل شرکت ها امری بدیهی و واجب است.

ساختار ترازنامه

ساختار ترازنامه بر اساس فرمول اصلی حسابداری می باشد و در واقع ترازنامه یک گزارش مفصل از ساختار مالی شرکت می باشد که در آن مشخص می شود شرکت چه مقدار دارایی دارد و آیا این دارایی ها از سرمایه اشخاص می باشد و یا از طریق وام و دیگر بدهی ها تامین سرمایه شدند همچنین این سرمایه ها در کجا مصرف شده اند آیا دارایی ثابت خریداری کردیم یا وسایل نقلیه و یا پول نقد نگه داشتیم.

نکته بسیار مهمی که باید در این زمینه همواره به یاد داشته باشیم این است که طبق فرمول همواره مجموع مبلغ بدهی ها و حقوق صاحبان سرمایه با میزان دارایی ها برابر است و اگر این این تساوی برقرار نباشد اشتباه محاسباتی رخ داده که باید عیب یابی شود.

برای درک بهتر مفهوم این فرمول (حسابداری) مثالی ساده را از لحاظ مالی بررسی می کنیم.

اگر کسی بخواهد شرکتی تاسیس و کسب سود کند، برای این کار ابتدا نیاز به سرمایه ای دارد که می تواند این سرمایه را از پول شخصی خود تامین کند و یا یک سرمایه گذار یا یک شریک تجاری جذب کند و یا از کسی قرض کند و یا وام بگیرد. این مرحله تامین سرمایه نام می گیرد که مربوط به ساختار سمت چپ این فرمول می باشد. اگر فرد با پول خودش ، شریک تجاری و یا سرمایه گذار این کار را شروع کند این سرمایه ها با نام همان افراد در قسمت حقوق صاحبان سهام قرار می گیرند و اگر سرمایه از طریق وام یا قرض تامین شود در قسمت بدهی ها ثبت می شود.

برای مثال شخصی ۴ میلیون تومان از خودش سرمایه دارد. شریک او نیز ۳ میلیون تومان سرمایه گذاری می کند همچنین ۲ میلیون تومان نیز از بانک وام می گیرند. در مجموع حقوق صاحبان سهام ۷ میلیون تومان و بدهی ها ۲ میلیون تومان می باشد که مجموع بدهی ها و حقوق صاحبان سهام ۹ میلیون تومان می شود و تمام دارایی است که در اختیار آنها قرار دارد پس مبلغ دارایی ها نیز ۹ میلیون تومان می باشد.

حالا آن شخص با این ۹ میلیون تومان دارایی می تواند شروع به کارکند و برای مثال مواد اولیه و ماشین آلات صنعتی خریداری کند و یا در بانک بصورت نقد نگه داری کند.

این مرحله که مربوط به ساختار سرمایه (مصرف سرمایه) می شود نیز در سمت راست فرمول یعنی دارایی ها ثبت می شود که به آن خواهیم پرداخت.

نکته:

هر شرکت با توجه به شرایط خاص خود ساختار متفاوتی در وضعیت مالی خود دارد و عوامل زیادی در این ساختار دخیل هستند مانند میزان سرمایه مورد نیاز ، وضعیت اقتصادی صنعت و کشور و بیشتر از همه طرز تفکرات مدیریت مجموعه که تصمیم گیرنده اصلی می باشد. اینکه تامین سرمایه از طریق جذب سرمایه گذار باشد و یا از طریق وام بانکی.

یک تحلیل گر قوی تمامی این موارد را متناسب با شرایط هر شرکت می سنجد و در میزان ریسک و سود دهی آن شرکت تاثیر می دهد.

همانطور که در مثال گفتیم ساختار حقوق صاحبان سهام ، بدهی و دارایی می تواند متفاوت باشد و در هر شرکتی نیز متفاوت است حالا به توضیح این ساختار ها می پردازیم.

ساختار دارایی ها:

برای آشنایی با ساختار دارایی ها ابتدا باید تعریف دارایی را بدانیم ، بطور ساده و خلاصه می توان گفت دارایی ها مواردی هستند که سرمایه ما در آنجا مصرف شده و در اختیار ما هستند برای مثال وجوه نقد در بانک یا صندوق و یا ساختمان و املاک شرکت.

بطور کلی دارایی ها به دو دسته دارایی هایی جاری و دارایی های غیر جاری تقسیم می شوند. تفاوت این دو دسته در میزان زمانی است که برای نقدشوندگی آنها لازم است. دارایی های که نقد کردن یا تبدیل کردن آنها به دارایی دیگر کمتر از یک سال زمان ببرد دارایی جاری و دارایی های که انتظار می رود بیش از یک سال برای نقد کردن آنها زمان بخواهیم دارایی های غیر جاری محسوب می شوند.

برای مثال وجوه نقدی که در بانک و یا صندوق وجود دارد دارایی جاری هستند زیرا بصورت پول نقد هستند و هرگاه بخواهیم می توانیم آنها را تبدیل به دارایی های دیگر بکنیم اما ساختمان یک دارایی غیر جاری محسوب می شود چون فروش آن زمان زیادی می خواهد و ما نیز در یک سال آینده قصد فروش آن را نداریم.

نکته:

- دارایی های کل از جمع دارایی های جاری و غیر جاری بدست می آید.

- بطور کلی در ترازنامه اقلامی که نقدشوندگی بالاتری دارند در سطر بالا تری نوشته می شوند یعنی ابتدا اقلام جاری و سپس غیر جاری.اما بطور کلی چه مواردی در ترازنامه در دارایی ها ثبت می شوند:

۱٫ دارایی های جاری

دارایی های جاری خود شامل چند حساب مختلف می شوند که به شرح زیر است:

- وجوه نقد: این وجوه شامل تمامی نقدینگی که در حساب بانک ها ، صندوق ها و تنخواه ها می شود می باشد و چون بصورت نقد می باشد در اولین سطر دارایی های جاری نوشته می شود.

- سرمایه گذاری های کوتاه مدت: سرمایه گذاری هایی مانند اوراق مشارکت و اوراق بهادار از جمله این سرمایه گذاری ها می باشند که نقدشوندگی بالایی دارند.

- مطالبات و اسناد دریافتنی: مواردی مانند چک و سفته که از دیگران طلب داریم و سر رسید آنها کمتر از یک سال می باشد در این دسته قرار می گیرند.

- پیش پرداخت ها: مبالغی که قبل از دریافت کالا و خدمات پرداخت کرده ایم و هنوز آنها را دریافت نکرده ایم در این قسمت قرار می گیرند مانند پیش پرداخت اجاره یا پیش پرداخت خرید کالا

- موجودی مواد و کالا: این دارایی شامل مواد اولیه کالا های نیمه ساخته و کالای نهایی فروش نرفته می باشد.

۲٫ دارایی های غیر جاری

- سرمایه گذاری های بلند مدت: سرمایه گذاری هایی می باشند که طبق استراتژی ما بیش از یک سال زمان نیاز دارند.

- دارایی های ثابت مشهود و نامشهود: دارایی هایی هستند که قصد فروش زود هنگام آنها را نداریم و نقدشوندگی آنها پایین است. برای مثال دارایی ثابت مشهود ساختمان شرکت و دارایی ثابت نامشهود اعتبار نام تجاری و حق امتیاز های مختلف است.

- مطالبات و اسناد دریافتنی: مطالباتی که سر رسید آنها بیش از یک سال است در این قسمت قرار می گیرند.

ساختار بدهی ها:

بدهی را تعهدات و بدهی های شرکت به دیگران تعریف می کنند. برای مثال از کسی پولی در ازای ارائه خدمات یا کالا گرفته ایم ولی هنوز آن را پرداخت نکردیم و به آن شخص بدهکار هستیم.

بدهی ها نیز مانند دارایی ها بطور کلی به دو دسته بدهی های جاری و بدهی های غیر جاری تقسیم می شوند. بدهی های جاری آن دسته از بدهی ها هستند که کمتر از یک سال به سر رسیدشان می رسند و بدهی های غیر جاری بدهی های بلند مدت هستند که تا یک سال آینده نیاز به تسویه آنها نیست. میزان کل بدهی ها با مجموع بدهی های جاری و غیر جاری برابر است.

بدهی ها نیز در ترازنامه به ترتیب سررسید ذکر می شوند و قبل از حقوق صاحبان سهام نوشته می شوند.

بطور کلی بدهی ها در ترازنامه شامل موارد زیر می باشند:

بدهی های جاری:

- اسناد و حساب های پرداختنی: در این قسمت بدهی هایی که شرکت به تامین کنندگان و فروشندگان مواد اولیه و .. دارد ثبت می شود. سر رسید این اسناد هم کمتر از یک سال می باشد.

- مالیات پرداختنی: میزان مالیاتی است که شرکت باید بپردازد.

- سود سهام پرداختنی: شرکت های سهامی هر ساله میزانی از سود شرکت را بین سهام داران تقسیم می کنند. حساب سود سهام پرداختنی DPS است که در مجمع تصویب شده و هنوز به حساب سهام داران واریز نشده.

- تسهیلات مالی: وام های بانکی و …. در این بخش ثبت می شوند.

- پیش دریافت ها: وقتی برای اراِه خدمات و یا کالایی پولی را زودتر دریافت می کنیم و هنوز خدمات و یا کالا را ارائه نداده باشیم مبلغ بدهی را در این قسمت ثبت می کنیم.

بدهی های غیر جاری:

- اسناد و حساب های پرداختنی: اسنادی که سررسید آنها بیش از یک سال باشد بدهی های بلند مدت محسوب می شوند.

- تسهیلات مالی: تسهیلات مالی که سر رسید آنها بیش از یک سال باشد در این قسمت قرار می گیرند.

نکته : شرایط هر شرکت متفاوت است و ممکن است شرکتی هر کدام از این موارد را نداشته باشد برای مثال هیچ بدهی به بانک نداشته باشد و یا پیش دریافتی در قسمت غیر جاری داشته باشد.

ساختار حقوق صاحبان سهام:

حقوق صاحبان سهام بیانگر میزان حق و حقوق سهام داران و صاحبان شرکت است که ممکن است برای تعداد زیادی اشخاص حقیقی و حقوقی تشکیل شده باشد.

در این قسمت حساب سرمایه های اولیه و اصلی ، برداشت ها ، افزایش سرمایه ها ، صرف سهام ، اندوخته ها و…. ثبت می شود که بطور کلی به شرح زیر می باشند:

- سرمایه: سرمایه ای است که برای شرکت ثبت شده و با تقسیم آن بر ۱۰۰۰ ریال تعداد کل سهام های شرکت بدست می آید.

- اندوخته قانونی: طبق قانون شرکت ها در هر دوره ۵% از سود خالص خود را به عنوان اندوخته قانونی نگه میدارند تا مقدار اندوخته به ۱۰% میزان سرمایه ثبت شده شرکت برسد.

- سود (زیان) انباشته: شرکت ها می توانند طبق اساس نامه خود و سازمان بورس در هر دوره مقداری از سود خود را نگه دارند تا در آینده با آن افزایش سرمایه بدهند و یا بصورت نقدی بین سهام داران تقسیم کنند. اگر شرکت زیان ده باشد ضرر های آن طی سال ها انباشته می شود و در این حساب ثبت می گردد.

شکل ظاهری ترازنامه (صورت وضعیت مالی):

تراز نامه به ۲ صورت T شکل و ستونی تهیه می شود که تفاوت آنها تنها در شکل ظاهری است و هیچ تفاوتی در حساب ها نمی کنند. نکته مهم در تهیه ترازنامه برابری دارایی با مجموع بدهی ها و حقوق صاحبان سهام می باشد که باید رعایت شود.

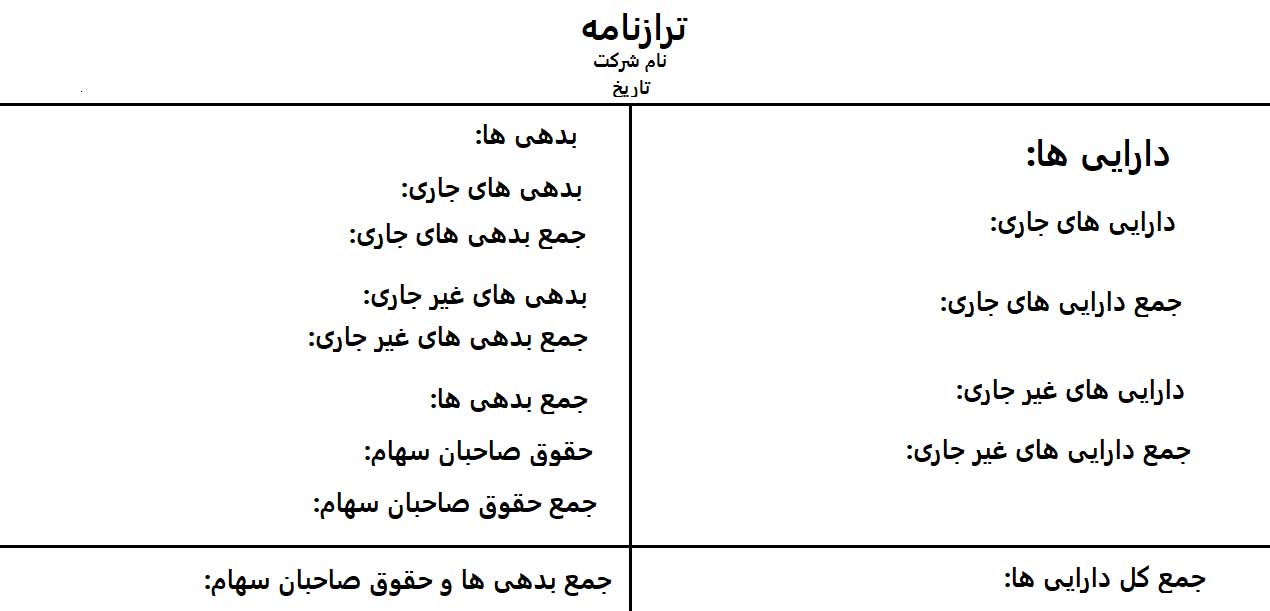

ترازنامه T شکل:

در این نوع ترازنامه خطی بزرگ به شکل T کشیده می شود و دارایی ها در سمت راست و بدهی ها و حقوق صاحبان سهام به ترتیب از بالا به پایین در سمت چپ آن نوشته می شوند. شکل زیر خلاصه ای از یک ترازنامه T شکل استاندارد است.

باید در نظر داشته باشیم که جمع دو طرف ترازنامه یعنی کل دارایی ها با جمع بدهی ها و حقوق صاحبان سهام برابر باشد.

ترازنامه ستونی:

در این ترازنامه مبالغ از بالا به پایین بصورت ستونی نوشته می شوند. ابتدا دارایی ها سپس بدهی ها و در آخر حقوق صاحبان سهام. در تصویر زیر خلاصه ای از ترازنامه ستونی میبینید.

در این ترازنامه نیز باید جمع کل دارایی ها با جمع بدهی ها و حقوق صاحبان سهام برابر باشد.

نکته : در دروس رشته حسابداری ترازنامه ستونی با ۲ یا ۴ ستون تهیه می شود که در مراحل آموزش بورس نیازی به یادگیری جزییات آنها نمی باشد و یادگیری مثالی که زدیم کافی است.

طرز تهیه ترازنامه (صورت وضعیت مالی):

برای تهیه یک ترازنامه باید به دفاتر و اطلاعات حسابداری که شرکت ها از رویداد های مالی خود ثبت کرده اند دسترسی داشت و با وارد کردن مانده حساب ها به ترازنامه آن را تهیه و تنظیم کرد.

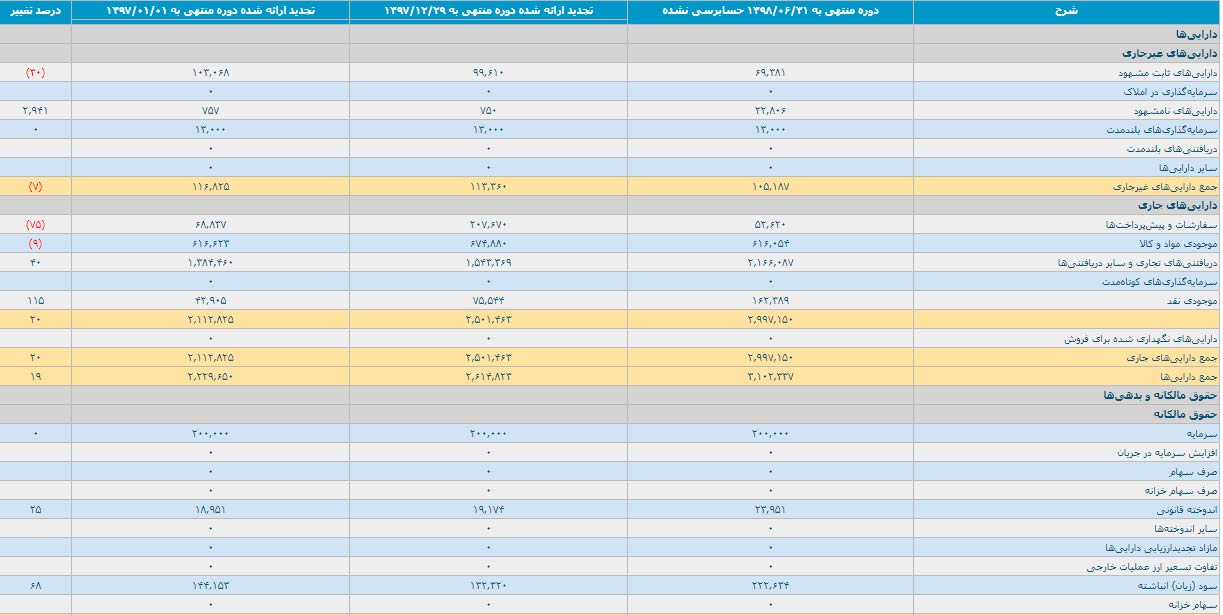

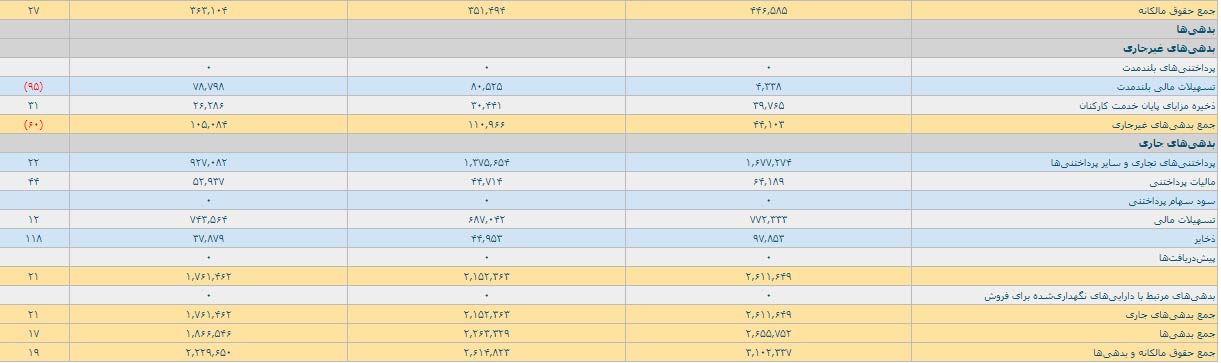

ترازنامه جدید (صورت وضعیت مالی) در کدال:

نکته مهمی که باید به آن توجه کنیم این است که توضیحاتی که در بالا داده شده است با استاندارد های رشته حسابداری می باشد و شرکت های بورسی مطابق استاندارد های سازمان بورس گزارش های خود را در سامانه جامع ناشران یا همان کدال منتشر می کنند.

اخیرا نیز نمایش ترازنامه یا همان صورت های مالی در کدال نسبت به قبل تفاوت پیدا کرده و شرکت ها بطرز جدید ترازنامه خود را منتشر می کنند.

ما تمامی این تفاوت ها را با توضیحات بالا بررسی می کنیم اما باید توجه داشت که اغلب این تغییرات ظاهری هستند و اصول ترازنامه و طرز تهیه و تحلیل آن تفاوتی نمی کند.

اما تفاوت ها به شرح زیر می باشند:

- از لفظ “صورت وضعیت مالی” به جای ترازنامه استفاده می شود و تنهعا تفاوت ظاهی است.

- به جای حقوق صاحبان سهام از لفظ “حقوق مالکانه” استفاده می شود که این تغییر هم اثری در تحلیل ها نمی گذارد و ظاهری است.

- در کدال صورت وضعیت مالی به شکل ستونی منتشر می شود اما نکته مهم این است که بر خلاف توضیحات بالا که گفتیم طبق نقدشوندگی بالا از بالا به پایین به ترتیب نوشته می شوند در اینجا برعکس است و ابتدا دارایی های غیر جاری و دارایی های جاری سپس حقوق مالکانه و بعد از آن بدهی های غیر جاری و بدهی های جاری ثبت می شوند.

نکته بسیار مهم : این تغییر ها اثری در تحلیل ها ندارند.

برای مثال نهایی آموزش ترازنامه (صورت وضعیت مالی) به تصویر زیر که صورت وضعیت مالی میان دوره ای ۶ ماهه شرکت اگزوز سازی خراسان است توجه کنید: (می توانید در لینک زیر با کیفیت مطلوب و اطلاعات کامل را دریافت کنید.)

صورت های مالی میان دوره ای ۶ ماهه شرکت اگزوز سازی خراسان

همانطور که مشاهده می کنید جمع دارایی ها با جمع حقوق مالکانه و بدهی ها بابر است.

برگرفته از : https://karimoacademy.org

{kind=link}