نرخ بهره بر تصمیمات پولی شما تاثیرگذار است. اگر نرخ بهره تعلق گرفته به حساب بانکیتان افزایش یابد، انگیزه شما برای نگهداری پول در بانک زیاد میشود. نرخ بهره، سود بدست آمده در آینده توسط کارآفرینان و بانکداران را نیز تحت تاثیر قرار میدهد. در زمان پایین بودن نرخ بهره، شروع پروژههای جدید آسانتر خواهد بود اما با افزایش آن، افراد برای بازپرداخت، متحمل هزینه بیشتری میشوند. در نتیجه، تاثیر نرخ بهره بر ارائه کالاها و خدمات در اقتصاد، فرصتهای شغلی موجود و سرمایهگذاریها قابل چشمپوشی نیست. به صورت کلی، با درک رابطه بین نرخ بهره و اقتصاد، میتوانید تصمیمات بهتری در حوزه سرمایهگذاری اتخاذ کنید.

نرخ بهره چیست؟

نرخ بهره (Interest Rate) یا نرخ سود هزینهای است که در ازای استقراض پول پرداخت میکنید. نرخ بهره به عنوان درصدی از کل مبلغ وام گرفته شده بیان میشود. اگر شما برای خرید خانه، ماشین یا امور شخصی خود وام بگیرید، ملزم به پرداخت بهره آن نیز هستید. اگر مبلغی را در بانک قرار داده باشید، مانند قرض دادن به بانک است، بنابراین، بهره دریافت خواهید کرد. نرخ بهره تعیین شده بوسیله بانک، میزان بهره پرداختی شما به بانک یا بانک به شما را مشخص میکند. بسته به حوزه تعریف، نرخ سود میتواند انواع مختلفی اعم از ساده، مرکب، اسمی، حقیقی، موثر و … را داشته باشد.

.jpg)

انواع نرخ بهره

نرخ بهره ساده

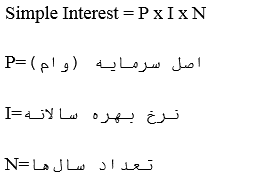

« نرخ بهره ساده» (Simple Interest Rate | SI)، آسانترین روش برای محاسبه سود تعلق گرفته به وام به شمار میرود. میتوان نرخ سود ساده را از ضرب نرخ سود روزانه در مبلغ اصلی وام در تعداد روزهای باقیمانده تا زمان سررسید، محاسبه کرد.

نرخ بهره مرکب

بعضی از وامدهندگان برای قرض دادن منابع مالی «نرخ سود مرکب» (Compound Interest Rate) را ترجیح میدهند زیرا با این روش، میتوان سود بیشتری را از فرد متقاضی وام دریافت کرد. سود مرکب را بهرهآوری بهره نیز مینامند زیرا نرخ سود نه تنها به مبلغ اصلی بلکه به سودهای انباشته شده دورههای قبلی نیز تعلق میگیرد.

درواقع، بانک فرض میکند که در انتهای سال اول فرد باید مبلغ اصلی را به همراه نرخ بهره آن سال پرداخت کند. همچنین بانک فرض میکند که در انتهای سال دوم فرد وامگرفته موظف به پرداخت مبلغ اصلی و نرخ سود سال اول و نرخ سود تعلق گرفته بر بهره سال اول است. سودی که فرد وامگرفته موظف به پرداخت آن است با مرکب شدن، بیشتر از سود ساده خواهد بود.

سود ممکن است به صورت ماهانه به مبلغ اصلی و بهرههای ماههای پیشین تعلق بگیرد. در چهارچوبهای زمانی کوتاهتر، محاسبه سود ساده و مرکب مشابه خواهد بود اما با افزایش مدت زمان وامدهی اختلاف بین نحوه محاسبه این دو نوع سود بیشتر میشود. مثال زیر، اطلاعات بیشتری را در مورد نحوه محاسبه نرخ سود مرکب در اختیار قرار میدهد.

نرخ بهره بین بانکی

« نرخ بهره بانکی » (Interbank Rate) در واقع به نرخ سود اعمال شده بر وامهای کوتاهمدت بین بانکها اشاره میکند. در ادبیات اقتصادی، ممکن است به علت کوتاه مدت بودن این وامها (در حد ۲۴ ساعت)، نرخ تعلق گرفته به آنها را «نرخ یک شبه» (Overnight Rate) نیز بنامند. بازار وامدهی بین بانکی بازاری است که در آن، بانکها مبالغی را برای مدتی مشخص به یکدیگر قرض میدهند.

اغلب وامهای بینبانکی سررسید یک هفتهای یا کمتر دارند و حتی ممکن است سررسید آنها روزانه باشد. این وامها با نرخ سود بین بانکی اعطا میشوند. درواقع، بانکها موظف به نگهداری مقدار معینی دارایی نقدی تحت عنوان «ذخیره اجباری» (Reserve Requirement) هستند تا در صورت مراجعه تعداد زیادی از مشتریان برای برداشت سپرده، اعتبارات خود را از دست ندهند.

اگر بانکی به حداقل میزان نقدینگی دسترسی نداشته باشد، برای تامین این کمبود اقدام به استقراض در بازار بینبانکی میکند. از طرفی دیگر، بعضیاز بانکها با ذخایر نقدی مازاد به سایر بانکها در بازار بین بانکی وام با نرخ سود بین بانکی اعطا میکنند. نرخ سود بازار بین بانکی به میزان در دسترس بودن پول، شرایط معین وامدهی (شرایط ذکر شده در قرارداد) و نرخ سود رایج بستگی دارد.

بازه گستردهای از نرخهای سود بین بانکی وجود دارد که از آنها میتوان به «نرخ بهره فدرال رزرو» (Federal Funds Rate) در ایالات متحده آمریکا، «نرخ سود استقراضی بین بانکی لندن» (London Inter-Bank Offered Rate | LIBOR) در انگلستان و «نرخ سود بین بانکی در اروپا» (Euro Interbank Offer Rate| Euribor) اشاره کرد. نرخ بهره بینبانکی بر نرخ بهره پایه – نرخ وامدهی بانکهای تجاری به معتبرترین مشتریان خود – نیز تاثیرگذار است.

بهره اسمی

ناشران اوراق قرضه به هنگام انتشار اوراق قرضه نرخی را به عنوان نرخ بهره اسمی اعلام میکنند که عبارت است از سود پرداختی سالانه به دارندۀ ورقه قرضه به صورت نسبتی از ارزش اسمی ورقه قرضه. بنابراین نرخ بهره اسمی از تقسیم پرداخت بهره سالیانه به قیمت اسمی ورقۀ قرضه حاصل میشود.

بهره جاری

اوراق قرضه منتشر شده معمولاً در بازارهای مالی به قیمتی متفاوت از قیمت اسمی معامله میگردد که به قیمت معاملاتی آن قیمت جاری گفته میشود. بنابراین اگر بهره سالانه را به قیمت جاری ورقه قرضه تقسیم نماییم حاصل تقسیم، نرخ بهره جاری است.

نرخ بهره موثر چیست؟

اغلب ناشران اوراق قرضه، بهره مربوط به ورقه قرضه را در فواصل زمانی ۳ ماه یا ۶ ماه پرداخت مینمایند که این امر برای سرمایهگذار این فرصت را پدید میآورد که بهرۀ دریافتی را مجدداً سرمایهگذاری نموده و بازده خود را افزایش دهد. بنابراین نرخ بهرۀ سرمایهگذار در این صورت متفاوت از نرخ بهره اعلامشده خواهد بود.

بهره شناور

نرخ بهرهای است که با تغییر عواملی مانند نرخ بهره بازار، شاخص بازار سهام، نرخ تورم و … تغییر میکند. این نرخ بهره را میتوان نرخ بهره متغیر یا قابل تنظیم نامید.

بهره ثابت

این نوع نرخ بهره، نقطه مقابل نرخ بهره شناور است که در آن نرخ بهره بدهی در مدت زمان توافق شده ثابت است.

.jpg)

محاسبه انواع نرخ بهره

برای محاسبه نرخ بهره باید به فرمول های آن آشنا باشیم.

بهره ساده:

بر اساس میزان مبلغی که شما در حساب بانکی سپردهگذاری میکنید و نرخ سود سالانه محاسبه میشود.

بهره مرکب:

در این حالت علاوه بر محاسبه نرخ بهره سرمایه اصلی، نرخ تعلقگرفته به نرخ بهره نیز به مبلغ کل افزوده میشود. شاید در بدو امر، این افزایش بزرگ نباشد، اما در بلندمدت و برای مبالغ هنگفت، روش مرکب راهی بسیار مؤثر و آسان برای کسب سود بیشتر است.

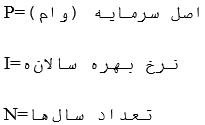

فرمول نرخ بهره ساده

فرض کنید ۱۰۰ تومان با نرخ سود سالانه ۲۰ درصد برای ۶ ماه وام گرفتهاید. در این صورت شما ۱۰ تومان بهره مقروض خواهید بود.

بهره مرکب از طریق عبارت زیر به دست میآید:

هدف از ایجاد نرخ بهره منفی چیست؟

سیاست نرخ بهره منفی یک سیاست پولی غیرمتعارف است که معمولا بر اساس آن، نرخ بهره اسمی هدف، بهصورت منفی تعیین میشود. NIRP مخفف عبارت Negative Interest Rate Policy و به معنی سیاست نرخ بهره منفی است. این یعنی سپردهگذاران بهجای اینکه بابت قراردادن سپردههای خود در بانک بهره دریافت کنند، برای سپرده کردن پول خود در یک حساب، باید هزینه هم پرداخت کنند.

کشورها در زمانهای مختلف براساس شرایط اقتصادی کشور ممکن است که در رکود و یا رونق اقتصادی باشند. در دورانی که اقتصاد یک کشور در رکود بوده و قیمتها پیوسته درحال کاهش هستند، مردم پول خود را ذخیره میکنند. در این حالت تقاضای کل به شدت کاهش مییابد که منجر به کاهش قیمتها، کاهش خرید و فروش، کاهش تولید و افزایش بیکاری میشود.

هنگامی این رکود به بیش از اندازه برسد، بانکهای مرکزی برای کنترل اوضاع اقتصادی و حمایت از تولید نرخ بهره را کاهش میدهند. در بعضی از موارد خاص، اگر رکود بیش از اندازه باشد یا کشور در یک بحران اقتصادی فرو رفته باشد، نرخ بهره را منفی درنظر میگیرند.

اهمیت نرخ بهره در اقتصاد

بانک های مرکزی هر کشور با ابزارهایی که در دست دارند، می توانند نرخ بهره را کم و یا زیاد کنند. بواسطه کم و زیاد کردن نرخ بهره، می توان شرایط اقتصادی، تورم و میزان نقدینگی داخل یک کشور را کنترل و به سمت بازارهای هدف هدایت کرد.

هدف از کاهش نرخ بهره چیست؟

برای مبارزه با رکود بانکها ممکن است نرخ بهره را کاهش دهند، عرضه پول افزایش پیدا کرده و تقاضای کمتری برای وام بوجود می آید. در یک اقتصاد با نرخ بهره پایین، مردم به سرمایه گذاری درآمد مازاد خود روی می آورند. زیرا از نرخ سود پس انداز خود کمترسود دریافت می کنند تا دیگر سرمایه گذاری ها. در چنین شرایطی بازار سهام رونق می گیرد زیرا سرمایه گذاران ترجیح می دهند پول خود را در جایی قرار دهند که سود بیشتری دارد.

هدف از افزایش نرخ بهره چیست؟

برای مبارزه با تورم افسار گسیخته بانکها ممکن است نرخ بهره را افزایش دهند، عرضه پول محدود می شود و تقاضای بیشتری برای وام بوجود می آید. در یک اقتصاد با نرخ بهره بالا، مردم به پس انداز سرمایه مازاد خود روی می آورند. زیرا از نرخ سود پس انداز خود بیشتر سود دریافت می کنند تا دیگر سرمایه گذاری ها. در چنین شرایطی بازار سهام آسیب می بیند زیرا سرمایه گذاران ترجیح می دهند پول خود را در جایی قرار دهند که ریسک کمتری دارد.

.jpg)

رابطه نرخ بهره بانکی و بازار سرمایه

در ابتدای سال نرخ سود بین بانکی زیر ۱۰ درصد بود، اما به تدریج شاهد افزایش این نرخ و رسیدن به حدود ۲۲ درصد بودیم. حال با توجه به اظهارات رئیس کل بانک مرکزی مبنی بر کاهش نرخ بهره بین بانکی میتوان اینگونه نتیجه گرفت که انتظار میرود این اقدام در ادامه باعث کاهش نرخ سود سپرده ها و نرخ بهره تسهیلات شود. این کاهش نرخ بهره از یک طرف باعث کاهش هزینه تامین مالی و سرمایه در گردش بنگاههای تولیدی اقتصاد میشود، و از این کانال بر روی رشد اقتصادی اثرمثبت میگذارد و از طرف دیگر هزینه فرصت نگهداری سرمایه در حسابهای سپرده را افزایش میدهد و میتواند فرصت مناسبی برای ورود پول های جدید به بازار سرمایه را فراهم کند. همچنین به طور منطقی با هر واحد کاهش در نرخ بهره، نسبت P/E کل بازار افزایش میابد. زیرا هر چه نرخ بهره کاهش یابد نرخ تنزیل جریان نقدی آتی نیز کاهش می یابد و در نهایت موجب افزایش قیمت سهم و متعاقبا افزایش این نسبت میشود. بنابراین تعداد شرکت های بیشتری زیر نسبت P/E کل بازار قرار میگیرد و جذابیت بازار بورس افزایش می یابد. گرچه افزایش و کاهش نرخ بهره به خودی خود باعث نمیشود که سرمایه ها به سمت بازار سرمایه روانه شوند، اما اگر شرایط شرکتهای بورسی از لحاظ بنیادی بهبود پیدا کنند و انتظارات سرمایه گذاران از آینده بازار نیز مثبت شود میتوان منتظر بود که این سرمایه ها به سمت بورس هدایت شوند.

سوالات متداول

نرخ بهره چیست؟

هزینهای است که در ازای استقراض پول پرداخت میکنید. نرخ بهره به عنوان درصدی از کل مبلغ وام گرفته شده بیان میشود.

نرخ بهره چه اهمیتی دارد؟

با افزایش یا کاهش در نرخ بهره، می توان شرایط اقتصادی، تورم و میزان نقدینگی داخل یک کشور را کنترل و به سمت بازارهای هدف هدایت کرد.

عوامل تاثیرگذار بر نرخ بهره کدامند؟

به طور کلی میتوان گفت سه عامل در نرخ بهره موثر هستند. ارزش زمانی پول که در این مقاله به طور مفصل به آن پرداخته شد یکی از عوامل مهم تاثیرگذار بر نرخ بهره است. از دیگر عوامل میتوان به ریسک سرمایهگذاری اشاره کرد که هرچه بیشتر باشد بازدهی سرمایهگذاری نیز به تبع بیشتر است و سومین عامل نیز مدت زمان سرمایهگذاری است که هرچقدر طولانی تر باشد انتظار وجود نرخ بهره بالاتر وجود دارد.

راه های محاسبه نرخ بهره کدامند؟

نرخ بهره به دو صورت محاسبه میشوند که به نرخ بهره ساده و نرخ بهره مرکب تقسیم میشوند.

برگرفته از : https://learning.charisma.ir/economy

{kind=link}