سایت اقتصادی ایران :جهت سرمایه گدذاری درصندوق سرمایه گذاری فارابی ازطریق لینک زیر ، اقدام به ثبت نام وعضویت درصندوق مذکورنمائید:https://account.irfarabi.com/reg/?ref=UP3681بدیهی است پس ازعضویت دراین صندوق ، شرایط ونحوه سرمایه گذاری به وضوح تشریح گردیده است ودرصورت نیاز به هرگونه پرسشی ، بهصورت آنلاین ، به سئوالات اعضاء جواب داده خواهد شد.درصورت تمایل جهت تبلیغات در وبسایت،میتوانیدبا مدیرمسئول سایت اقتصادی ایران تماس حاصل نمایید.پست الکترونیک: mradeli@yahoo.com

سوالی که همواره در اقتصاد ایران مطرح بوده است، این است که آیا تورم در اقتصاد ایران یک پدیده پولی است یا ناشی از جهشهای ارزی نیز است؟ به عبارت دیگر پاسخ این سوال در نهایت منتج به بررسی جنبههایی دیگر از گزاره میلتون فریدمن است که در آن عنوان شده است: «تورم همیشه و در همه جا یک پدیده پولی است.»

البته این سوال صرفا مختص اقتصاد کشور ما نیست و در ادبیات اقتصاد کلان در این حوزه سوال عمومی محسوب میشود که همواره برای کشورهای در حال توسعه و اقتصادهای نوظهور بررسی شده است.

در این راستا مطالعات اخیر صورتگرفته توسط نهادهای مهم بینالمللی نشان از تغییر نگاه در نوع سیاستگذاری پولی برای کنترل تورم دارد. به عبارت دیگر صندوق بینالمللی پول در کتاب «شوکها و جریان حساب سرمایه: واکنشهای سیاستی در دنیای ناپایدار» که در سال ۲۰۲۳ منتشر شده است، با ارائه یک رویکرد نسبتا متفاوت از گذشته به تحلیلی سیستماتیک برای تعیین نقش سیاستهای پولی، ارزی، سیاستهای احتیاطی کلان و مدیریت حساب سرمایه در کنترل و کاهش تورم در اقتصادهای توسعهیافته، در حال توسعه و اقتصادهای نوظهور میپردازد. این تغییر نگاه پس از ۱۱سال، از رویکرد دیدگاه نهادی (Institutional View) در سال ۲۰۱۲ به چارچوب سیاستگذاری یکپارچه (Integrated Policy Framework) در سال ۲۰۲۳، نشان از تغییر در نحوه تجزیه، تحلیل و ارائه پیشنهادهای سیاستی برای اقتصادهای متفاوت دارد.

به عبارت دیگر نسخههای پیشنهادی برای کنترل و کاهش تورم وابسته به ساختارهای اقتصادی مانند کشورهای در حال توسعه شده است.اگر بخواهیم اساس پاسخ به سوال فوق را بررسی تجربیات کشورهای متفاوت در مستند ذکرشده قرار دهیم، تفکیک اثر شوک ارزی و رشد نقدینگی در تورم کشور، وابسته به تخمین گذر نرخ ارز به سطح اسمی قیمتهای داخلی و نحوه کنترل انتظارات تورمی توسط سیاستگذار میشود.

تاکید میشود که اقتصاد ایران به نهادههای وارداتی وابسته است و گذر نرخ ارز بر سطح اسمی قیمتها از طریق نهادههای وارداتی به قیمتهای تولیدکننده منتقل و علاوه بر احتمال کاهش عرضه بنگاه موجب افزایش سطح عمومی قیمتها میشود. مطالعات موجود در این زمینه نشان داده است که در اقتصاد ایران با توجه به دخالت حداکثری سیاستگذار، گذر ناقص نرخ ارز وجود دارد که به صورت نامتقارن نیز است؛ به عبارت دیگر، افزایش قیمت ارز تاثیر بیشتری بر تورم دارد تا کاهش آن.به همین دلیل است که توصیههای اخیر در حوزه سیاستگذاری پولی برای کشورهای در حال توسعه و اقتصادهای نوظهور براساس مطالعات صورتپذیرفته همواره بر هدفگذاری دوگانه و کنترل دو متغیر مهم یعنی رشد نقدینگی-رشد نرخ ارز تاکید دارد.

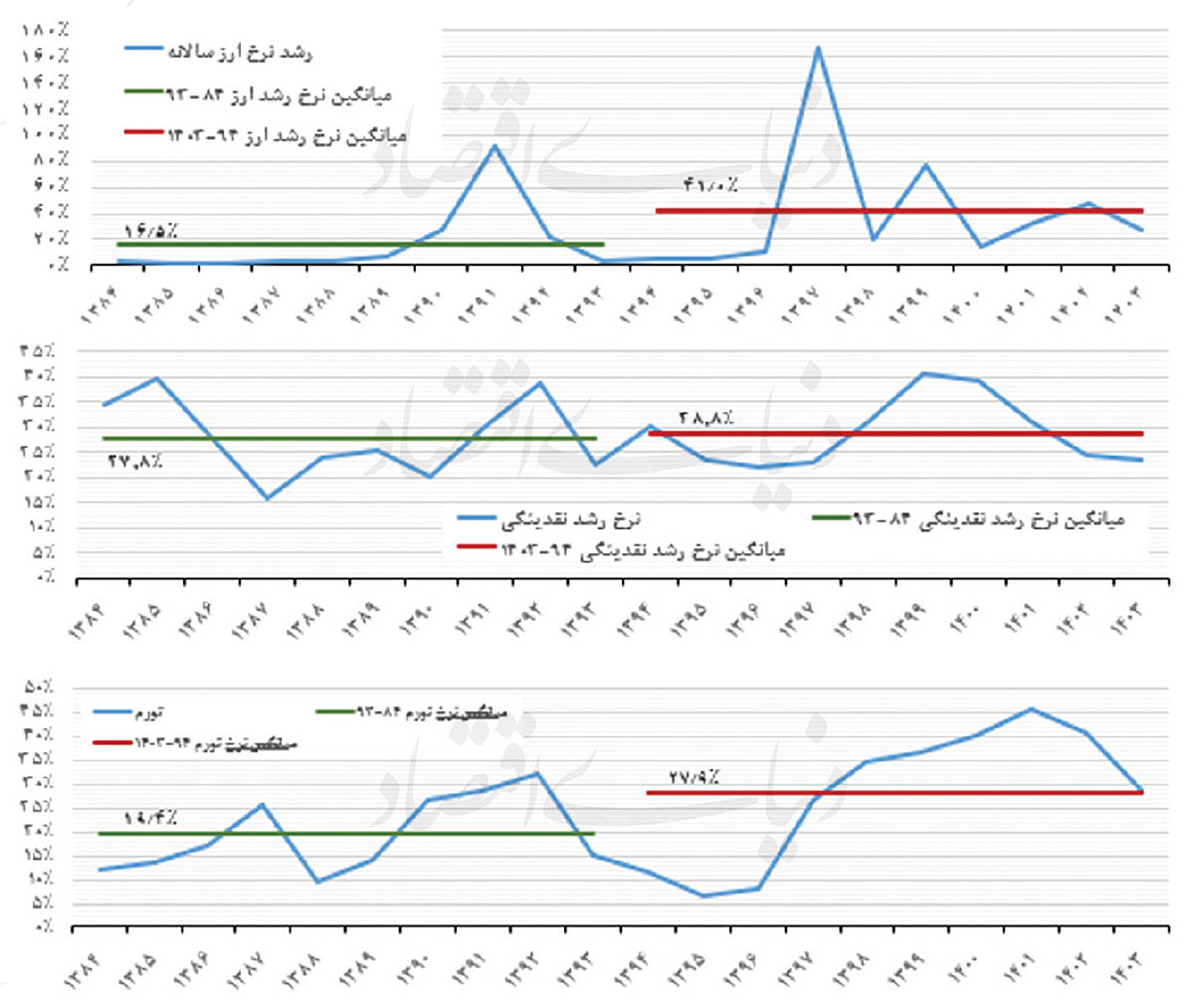

به عبارت دیگر، هدفگذاری نرخ ارز بهعنوان لنگر اسمی برای کنترل انتظارات تورمی برای این نوع اقتصادها مورد تایید است. لازم به یادآوری است که منظور از هدفگذاری نرخ ارز تثبیت قیمت ارز نیست، بلکه استفاده از این ابزار بهعنوان یک ابزار برتر سیاستی در مدیریت حساب سرمایه و کنترل انتظارات تورمی است.با توجه به موارد بالا و براساس شواهد آماری در نمودارهای آورده شده، اگر فرض کنیم دو عامل رشد نقدینگی و رشد نرخ ارز عوامل کلیدی و موثر بر تغییرات سطح عمومی قیمتها بودهاند، مقایسه میانگین دورههای 10ساله نشان میدهد که افزایش میانگین تورم در دوره 10ساله اول که حدود 19درصد به حدود 28درصد در دوره 10ساله دوم، عمدتا ناشی از عدمکنترل انتظارات تورمی و گذر نرخ ارز به قیمتهای داخلی بوده است، به عبارت دیگر مقایسه میانگین رشد نقدینگی در این دوره نشان از تغییرات بزرگ ندارد و احتمالا جهشهای ارزی، به دلیل تحریم، موجب تغییر کانال نرخ تورم بودهاند.

همراستاسازی سیاستهای پولی، ارزی، سیاستهای احتیاطی کلان و پایش مناسب حساب سرمایه براساس پلتفرم جامع سیاستگذاری(IPF) میتواند در چنین شرایطی به عنوان ابزار کلیدی در شرایط تحریمی بهمنظور کاهش احتمال جهشهای شدید ارزی باشد.

برگرفته از : https://donya-e-eqtesad.com

پیام شما با موفقیت ارسال شد.

{kind=link}