جدال علمی میان سه اقتصاددان کلان در دهه ۹۰ میلادی بررسی شد.

سیاست پولی و چالش شناسایی علیت

مباحثه رومرها و لیپر بر پایه شواهد تاریخی و مقالات ایشان

اقتصاد کلان تجربی در دهههای میانی قرن بیستم تا امروز همواره با پرسش بنیادین درباره اثرگذاری سیاست پولی بر متغیرهای حقیقی اقتصاد مواجه بوده است. آثار کلاسیک میلتون فریدمن و آنا شوارتز (۱۹۶۳) بر نقش شوکهای پولی در چرخههای اقتصادی و به ویژه رکود بزرگ آمریکا تمرکز داشت و نشان داد که تغییرات عرضه پول، حتی اگر به ظاهر نامحسوس باشند، میتوانند اثرات گسترده و ماندگاری بر تولید و اشتغال داشته باشند. با این حال، با ظهور مدلهای اقتصادسنجی نوین، به ویژه مدلهای خودرگرسیون بُرداری (VAR)، پرسشهای تازهای درباره شناسایی شوکهای پولی و استقلال آنها از تحولات اقتصادی پیش آمده ایجاد شد.

VARها، با وجود قدرت در تحلیل دینامیک متغیرها، مبتنی بر فرضهای محدودکنندهای بودند که اغلب انتقادات نظری را برمیانگیخت زیرا فرض میکردند متغیرهای حقیقی نمیتوانند در همان دوره به شوکهای پولی واکنش نشان دهند درحالیکه شواهد تاریخی این محدودیت را تایید نمیکرد.

سلسله زمانی سیاست پولی ایالات متحده، از تاسیس فدرالرزرو در ۱۹۱۳ تا اواخر قرن بیستم، با مجموعهای از رویدادهای کلیدی و تحولات روششناختی همراه بوده که سبب شد از دورهای به بعد، جامعه دانشگاهی اقتصاد به شکلی خاص بر این سوال اساسی درباره اثرگذاری سیاست پولی بر متغیرهای حقیقی اقتصاد، از جمله تولید ناخالص داخلی، اشتغال و نرخ بیکاری متمرکز شده و آن را با رویکردهای مختلف به چالش بکشد.

این سلسله زمانی نه تنها شامل شوکهای تاریخی مانند انقباض پولی در رکود بزرگ (۱۹۲۹-۱۹۳۳)، جایی که عرضه پول بیش از ۳۰ درصد کاهش یافت و بیکاری به ۲۵ درصد رسید بود بلکه با دورههای پس از جنگ جهانی دوم، مانند رکودهای ۱۹۴۸-۱۹۴۹، ۱۹۵۷-۱۹۵۸ و تورمهای دهه ۱۹۷۰ نیز غنیتر شد شد. آثار کلاسیک میلتون فریدمن و آنا شوارتز (۱۹۶۳) با تاکید بر نقش انقباض پولی فدرالرزرو در تشدید رکود بزرگ، پایهای برای بحثهای تجربی فراهم کرد اما ظهور مدلهای خودرگرسیون برداری (VAR) در دهه ۱۹۸۰ توسط کریستوفر سیمز، فرضهای محدودکنندهای مانند ترتیب بازگشتی (Recursive Ordering) را معرفی کرد که اثرات همزمان سیاست پولی بر تولید را نادیده میگرفت و به جدالهای شناسایی علیت و کانالهای اثرگذاری سیاست پولی دامن زد.

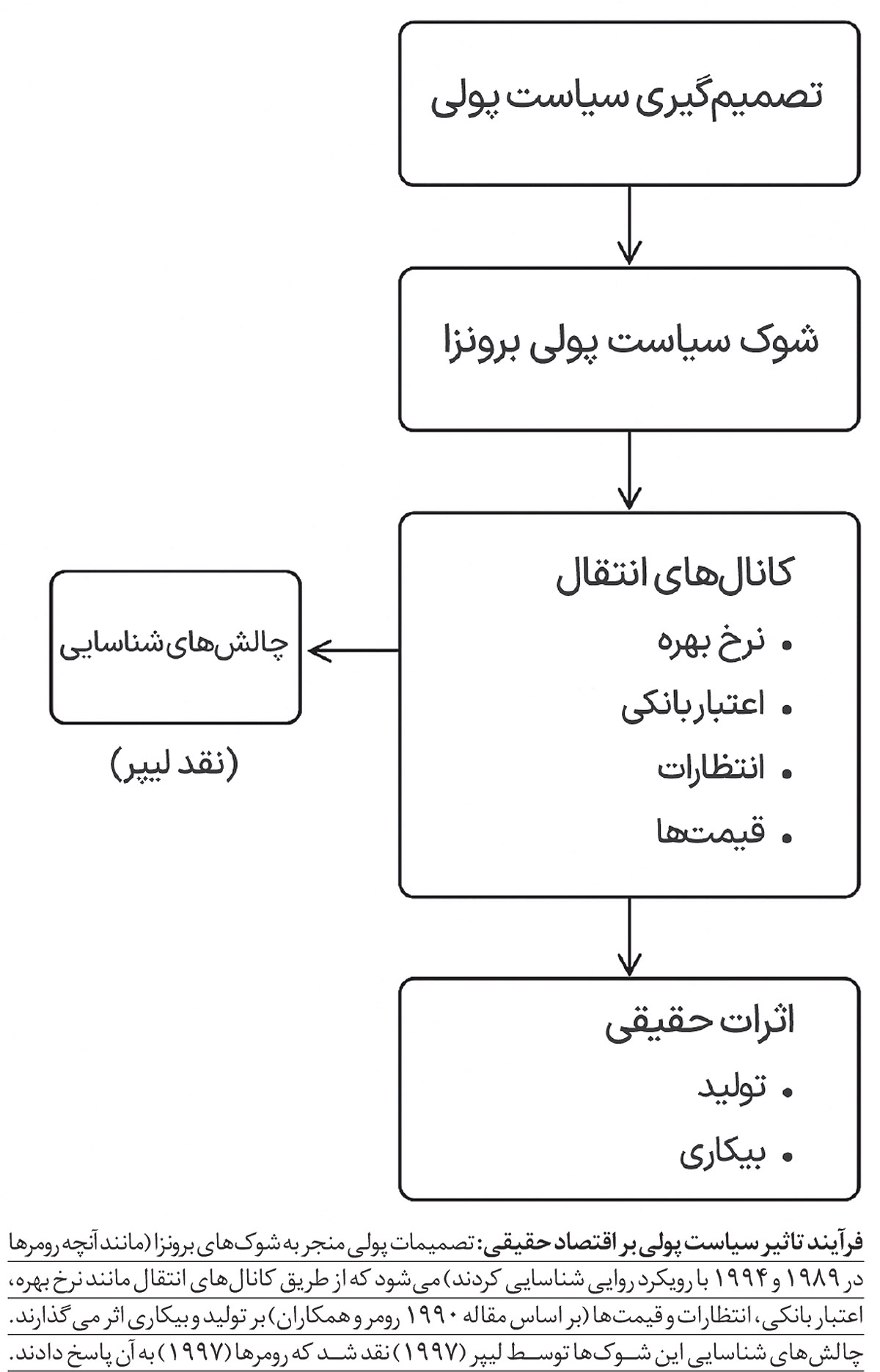

در این زمینه، جدال میان کریستینا و دیوید رومر با اریک لیپر، که از اواخر دهه ۱۹۸۰ تا ۱۹۹۷ اوج گرفت، نمادی از تلاش برای حل مساله شناسایی شوکهای پولی و اثرگذاری آنها بر متغیرهای حقیقی است. رومرها با رویکرد روایی (Narrative Approach)، بر اساس اسناد تاریخی فدرالرزرو مانند صورتجلسات کمیته بازار آزاد فدرال (FOMC)، یادداشتهای کمیته بازار آزاد و سخنرانیهای سیاستگذاران، شوکهای برونزا را شناسایی کردند و سیاست پولی را بر متغیرهای حقیقی، موثر نشان دادند. لیپر، با تمرکز بر مشکلات مشترک در رویکرد VAR و روایی، بر درونزایی (Endogeneity) و برازش بیش از حد (Overfitting) مدلها در انتخاب و وارد کردن متغیرها تاکید کرد و استدلال نمود که حتی شوکهای روایی ممکن است از تحولات اقتصادی جاری متاثر باشند.

این جدال بر اساس ترتیب زمانی مقالات کلیدی پیش میرود: مقاله ۱۹۸۹ رومرها به عنوان نقطه شروع، که شش مقاله جدالی کلیدی را به میان آورد؛ مقاله ۱۹۹۰ برای بررسی مکانیسمهای انتقال؛ مقاله ۱۹۹۴ برای تعمیم یافتهها به دوره گستردهتر و سپس انتقاد لیپر و پاسخ رومرها در ۱۹۹۷. این سلسله زمانی نه تنها اثرات سیاست پولی را در رویدادهای تاریخی مانند انقباض ۱۹۶۹ یا شوک نفتی ۱۹۷۳ بررسی میکند، بلکه بر اهمیت شناسایی دقیق برای سیاستگذاریهای معاصر، مانند افزایش نرخ بهره فدرالرزرو در ۲۰۲۲ برای کنترل تورم از ۹ درصد به ۳ درصد بدون آسیب جدی به اشتغال (۳.۸ درصد)، تاکید دارد. به علاوه، این سلسله مقالات الگوی مناسبی برای بحثهای علمی عمیق و شیوه انجام آنها برای محققین اقتصادی به شمار میرود.

بستر تاریخی کلی

برای درک عمق این جدال، باید به زمینه تاریخی گستردهتر نگاهی بیندازیم. در دهه ۱۹۴۰، پس از جنگ جهانی دوم، فدرالرزرو با تورم ناشی از کمبود کالا و افزایش دستمزدها روبهرو بود و سیاستهای انقباضی اتخاذ کرد که رکود ۱۹۴۸-۱۹۴۹ را ایجاد کرد. دهه ۱۹۵۰ با رویدادهایی مانند ۱۹۵۹، جایی که نرخها برای حمایت از دلار افزایش یافت، همراه بود. دهه ۱۹۶۰ شاهد رکود اعتباری ۱۹۶۶ به دلیل برنامههای جامعه بزرگ (Great Society) جانسون و انقباض ۱۹۶۹ برای کنترل تورم جنگ ویتنام بود. دهه ۱۹۷۰ با شوکهای نفتی ۱۹۷۳ و انقباض ۱۹۷۴، و دهه ۱۹۸۰ با سیاستهای پل ولکر در ۱۹۸۱ برای مهار تورم دو رقمی، همراه شد.

این رویدادها، که رومرها بر آنها تکیه کردند، نشاندهنده الگویی تکرارشونده است: سیاست پولی از طریق کانالهای نرخ بهره، اعتبار و انتظارات بر اقتصاد حقیقی تاثیر میگذارد، اما شناسایی برونزایی نیازمند روشهایی فراتر از VARهای ساده است. جدال رومرها-لیپر، با ادغام شواهد تاریخی و اقتصادسنجی، چارچوبی برای چنین تحلیلهایی فراهم میکند و مسیر پژوهشهای بعدی را، از محدودیتهای علامتی (Sign Restrictions) تا دادههای فرکانس بالا، شکل داد. در ادامه، این جدال را بر اساس ترتیب زمانی مقالات و شواهد تاریخی با تمرکز بر چگونگی تکامل استدلالها، نقدها و پاسخها بسط میدهیم.

نقطه آغاز جدال؛ مقاله ۱۹۸۹ رومرها: «آیا سیاست پولی مهم است؟ آزمونی جدید در روح کتاب فریدمن و شوارتز»۱جدال رومرها و لیپر با مقاله ۱۹۸۹ کریستینا و دیوید رومر در NBER Macroeconomics Annual آغاز شد که مستقیما به میراث فریدمن و شوارتز متصل میشد و در بحبوحه بحثهای دهه ۱۹۸۰ بر سر بیاثر بودن سیاست پولی (مانند دیدگاههای نیوکلاسیکی رابرت لوکاس) منتشر گردید.

این مقاله، با بیش از ۲۰۰۰ استناد، رویکرد روایی را معرفی کرد تا شوکهای پولی برونزا را از دادههای تاریخی استخراج کرده و نشان دهد که سیاست پولی نه تنها آثار اسمی، بلکه اثرات واقعی معناداری بر تولید و اشتغال دارد. رومرها، با بررسی اسناد داخلی فدرالرزرو از جمله صورتجلسات FOMC، یادداشتهای کمیته بازار آزاد و سخنرانیهای روسای فدرالرزرو مانند آرتور برنز و پل ولکر، شش رویداد کلیدی در دوره پس از جنگ جهانی دوم (۱۹۴۶-۱۹۸۷) را شناسایی کردند که در آنها فدرالرزرو سیاست انقباضی را برای کنترل تورم بدون پاسخ به افت تولید جاری اتخاذ کرد. هدف، جداسازی اختلالات اسمی که از نوسانات تولید ناشی نشده، بود و این با اصل استدلال فریدمن و شوارتز، که انقباض پولی را عامل رکود بزرگ میدانستند، همخوانی داشت.

سلسله زمانی این رویدادها به شرح زیر است و هر کدام با شواهد تاریخی غنی پشتیبانی میشود. اولین رویداد در دسامبر ۱۹۴۷-ژانویه ۱۹۴۸ رخ داد، جایی که فدرالرزرو تحت فشار تورم پس از جنگ (ناشی از کمبود کالا و افزایش ۲۰ درصدی دستمزدها) نرخ تنزیل را از ۱ به ۱.۵ درصد افزایش داد؛ صورتجلسات FOMC این اقدام را به عنوان روشی پیشگیرانه برای ثبات قیمتها، مستقل از رکود، توصیف میکرد و که در نهایت منجر به کندی رشد GDP از ۴.۱ درصد در ۱۹۴۸ به ۰.۶ درصد در ۱۹۴۹ و نیز افزایش بیکاری از ۳.۸ به ۵.۹ درصد شد.

رویداد دوم در اوت ۱۹۵۹، همزمان بود با بحران اعتباری و تورم ۲.۲ درصدی ناشی از هزینههای دفاعی که در پی آن فدرالرزرو نرخها را به ۴ درصد رساند و رکود ۱۹۶۰ را تشدید کرد و بیکاری از ۵.۵ به ۷ درصد افزایش یافت و تولید صنعتی نیز ۲.۴ درصد افت کرد؛ گزارشهای سالانه فدرالرزرو این پاسخ را به عنوان اقدامی برای حمایت از دلار در برابر فشارهای بینالمللی توجیه میکرد.

رویداد سوم در مارس ۱۹۶۶، طی «رکود اعتباری» ناشی از برنامههای جامعه بزرگ (Great Society) لیندون جانسون، که تورم را از ۱.۷ به ۳ درصد بالا برد و فدرالرزرو عرضه پول را محدود کرد. اقدامی که منجر به افت سرمایهگذاری ثابت ۱۰ درصدی و رشد GDP ۲.۹ درصدی شد؛ در این میان سخنرانیهای ویلیام مکچسنی مارتین (رئیس فدرالرزرو) بر کنترل تورم بدون توجه به تولید، متمرکز بود.

رویداد چهارم در مارس ۱۹۶۹، برای مقابله با تورم ۴.۲ درصدی ناشی از هزینههای جنگ ویتنام، نرخها به ۹ درصد رسید و رکود ۱۹۷۰ را ایجاد کرد؛ GDP ۰.۶ درصد افت کرد و بیکاری به ۶ درصد رسید؛ صورتجلسات FOMC این اتفاقات را مستقل از شوکهای تقاضا توصیف میکردند.

رویداد پنجم در ژانویه ۱۹۷۵، پس از شوک نفتی ۱۹۷۳، که تورم را به ۱۱ درصد رساند و فدرالرزرو ذخایر را کاهش داد، منجر به رکود ۱۹۷۴-۱۹۷۵ با افت GDP ۳.۲ درصدی شد؛ یادداشتهای آرتور برنز بر تمرکز او بر مهار تورم حکایت داشت.

رویداد ششم نیز در اکتبر ۱۹۸۱، تحت ریاست پل ولکر برای مهار تورم ۱۳.۵ درصدی، که نرخها را به ۱۹ درصد بالا برد و رکود عمیق ۱۹۸۱-۱۹۸۲ را به همراه داشت؛ در طول آن GDP ۲.۷ درصد افت کرد و بیکاری به ۱۰.۸ درصد رسید؛ سخنرانیهای ولکر، باور او بر برونزایی را تایید میکرد.

رومرها با رگرسیونهای با وقفه توزیعی (Distributed-Lag Regressions)، نشان دادند که این شوکها GDP را ۴.۴ درصد و بیکاری را ۱.۶ درصد در افق ۱۸ ماهه با اثرات ماندگار تا دو سال افزایش میدهند و این اثرات، بزرگتر از تخمینهای VAR بود. شواهد تاریخی، مانند نامههای بن برنانکی (دهه ۱۹۸۰) و گزارشهای سالانه، برونزایی را تایید میکرد و این مساله مقاله رومرها را به نقطه عطفی در شناسایی تبدیل کرد. این رویکرد، در سلسله زمانی جدال، به عنوان نوآوری اولیه خود را عرضه کرد و لیپر بعدا (۱۹۹۷) آن را به دلیل امکان درونزایی نقد کرد اما تستهای روبوست در ۱۹۸۹، مانند حذف رویدادهای خاص، پایداری یافتهها را نشان داد و راه را برای مقالات بعدی رومرها هموار کرد.

این مقاله نه تنها شواهد تجربی ارائه داد، بلکه به نقدهای نظری مانند فرضهای VAR پاسخ داد و تاکید کرد که رویکرد روایی میتواند اطلاعات کیفی را با مدلهای کمی ادغام کند. در زمینه تاریخی، رویدادهای ۱۹۸۹ با دوره بین دو جنگ جهانی مانند انقباض ۱۹۳۱ (کاهش عرضه پول ۱۵ درصدی و عمیقتر شدن رکود) همخوانی داشت و نشان داد که سیاست پولی از طریق کانال نرخ بهره (افزایش هزینه وامگیری) و انتظارات (کاهش سرمایهگذاری) عمل میکند. با این حال، منتقدان اولیه مانند آنا شوارتز در کامنت ۱۹۸۹، بر محدودیتهای روایتی در دوره پس از جنگ تاکید کردند، که رومرها در مقالات بعدی رفع کردند. این نقطه آغاز، جدال را به سمت بررسی مکانیسمها برد.

گسترش مکانیسمهای انتقال؛ مقاله ۱۹۹۰ رومرها: «شواهد جدیدی بر مکانیسم انتقال سیاست پولی»۲دو سال پس از مقاله ۱۹۸۹، رومرها در ۱۹۹۰ مقالهای در Brookings Papers on Economic Activity منتشر کردند که بر مکانیسمهای انتقال در میانه رکود ۱۹۹۰-۱۹۹۱ ناشی از بحران پسانداز و وام و افزایش نرخ بهره به ۸.۲۵ درصد توسط آلن گرینسپن تمرکز داشت و یافتههای قبلی را بسط داد. این مقاله، با بیش از ۱۵۰۰ استناد، بر کانال اعتبار (Credit Channel) تاکید کرد و نشان داد که سیاست پولی نه تنها از طریق نرخ بهره کلاسیک (مدل IS-LM)، بلکه از طریق ناکاراییهای بازار اعتبار، مانند کانال ترازنامه (Balance Sheet Channel) و کانال وامدهی بانکی (Bank Lending Channel)، عمل میکند که شرکتهای کوچک و متوسط (SMEs) را بیشتر تحتتاثیر قرار میدهد.

رومرها، با ادغام دادههای بانکی (مانند وامهای تجاری و اختلاف نرخها) و رویدادهای مشابه ۱۹۸۹، استدلال کردند که انقباض پولی، با کاهش عرضه اعتبار، بر SMEs، که ۵۰ درصد از سهم وامهای بانکی را تشکیل میدادند و دسترسی کمتری به بازارهای سرمایه داشتند، تاثیر بیشتری دارد.

سلسله زمانی شواهد تاریخی در این مقاله، بر رویدادهای پیشین ۱۹۸۹ تکیه داشت اما با جزئیات بیشتر و مثالهای تاریخی گستردهتر: در ۱۹۶۶، رکود اعتباری برنامه جامعه بزرگ منجر به کاهش ۲۰ درصدی وامهای تجاری شد که رشد GDP را از ۵.۸ به ۲.۹ درصد کاهش داد. شواهد، ناشی از جلسات فدرالرزرو نشاندهنده محدودیت عمدی ذخایر بانکی است و اختلاف نرخ بهره بانکی-تجاری از ۱.۵ به ۲.۵ درصد افزایش یافت.

در ۱۹۶۹، انقباض جنگ ویتنام، از طریق افزایش اختلاف پیشین، سرمایهگذاری را ۱۵ درصد کاهش داد و رکود اعتباری ایجاد کرد؛ گزارشهای FOMC بر کنترل تورم بدون توجه به خروجی تاکید دارد. مقاله همچنین به رکود بزرگ (۱۹۲۹-۱۹۳۳) اشاره کرد، جایی که انقباض پولی (کاهش عرضه پول ۳۰ درصدی) از طریق بیش از ۹۰۰۰ ورشکستگی بانکی انتقال یافت و تولید را ۳۰ درصد سقوط داد؛ این پدیده با مدلهای جیرهبندی اعتبار بن برنکه (۱۹۸۳) همخوانی داشت و نشاندهنده قدرت کانال وامدهی پیش از ۱۹۲۹ بود.

یافتهها حاکی از تغییرات ۵-۱۰ درصدی در عرضه پول بود که سرمایهگذاری ثابت را ۱۵ درصد و GDP را ۳ الی ۵ درصد در افق یک ساله اما با اثرات نامتقارن به شرح مقابل کاهش میداد: انقباضها اثرات رکودی قویتری داشتند (به دلیل اصطکاکهای مالی مانند اطلاعات نامتقارن)، درحالیکه انبساطها (مانند ۱۹۸۲-۱۹۸۳ تحت ریاست ولکر) بازیابی را تسریع کردند و رشد را به ۴.۲ درصد رساندند. رومرها با مقایسه به وسیله VARها، نشان دادند که مدلهای ساده، کانال اعتبار را نادیده میگیرند و اثرات را دستکم میگیرند زیرا فرض میکنند همه شرکتها به نرخ بهره بازار دسترسی برابر دارند. شواهد تجربی شامل رگرسیونهای متغیر ابزاری (IV) با لحاظ کردن متغیرهای مجازی رویدادها بود که مقاومت به کنترلهای اضافی مانند تورم نفتی را نشان داد.

این مقاله، در سلسله زمانی جدال، پلی به ۱۹۹۴ زد و بر اهمیت تاریخی رویدادها برای درک کانالها تاکید کرد. لیپر بعدا (۱۹۹۷) این مکانیسمها را به دلیل عدم کنترل درونزایی نقد کرد اما تستهای روبوست در ۱۹۹۰، مانند استفاده از دادههای فصلی بانکی از بولتن فدرالرزرو، پایه دفاعی رومرها را تقویت کرد. در زمینه گستردهتر، مقاله به تحولات نهادی مانند قانون گلاس-استیگال (۱۹۳۳) اشاره کرد که کانال وامدهی را ضعیفتر کرد اما همچنان در دوره پس از جنگ موثر بود. این بسط، جدال را از اثرات کلی به مکانیسمهای خاص برد و الهامبخش پژوهشهای بعدی مانند برنکه و گرتلر (۱۹۹۵) شد.

تعمیم یافتهها و استحکام؛ مقاله ۱۹۹۴ رومرها: «سیاست پولی مهم است»۳چهار سال پس از ۱۹۹۰، رومرها در Journal of Monetary Economics مقالهای منتشر کردند که یافتههای پیشین را به دوره ۱۹۵۰-۱۹۹۰ تعمیم داد و با کنترل شوکهای خارجی مانند نفت (بحران ۱۹۷۳)، اهمیت سیاست پولی را در اوج بحثهای تورمی دهه ۱۹۹۰ پس از رکود ۱۹۹۰-۱۹۹۱ تایید کرد. این مقاله، با بیش از ۱۰۰۰ استناد، دوره را گسترش داد تا اثرات میانمدت را بررسی کند و به نقدهای اولیه مانند هوور و پرز (۱۹۹۴) پاسخ دهد، که بر آغشتگی شوکها توسط نفت تاکید داشتند.

سلسله زمانی رویدادهای جدید شامل ۱۹۵۵-۱۹۵۶ (انقباض برای کنترل تورم ۱.۵ درصدی ناشی از رونق خودرو، که نرخها را به ۳.۵ درصد برد و رشد را کند کرد)، و ۱۹۸۸-۱۹۸۹ (افزایش نرخها توسط گرینسپن به ۹.۷۵ درصد برای جلوگیری از حباب سهام، که رکود خفیف ۱۹۹۰ را با افت GDP ۱.۴ درصدی ایجاد کرد).

با کنترل شوک نفتی ۱۹۷۳ (که تورم را به ۱۱ درصد رساند و GDP را ۰.۵ درصد کاهش داد)، رومرها نشان دادند که انقباض ۱۹۷۴ (رویداد ۱۹۸۹) مستقل بود و GDP را ۲-۵ درصد کاهش داد؛ یافتهها: شوکهای انقباضی بیکاری را ۱-۲ درصد در افق ۱-۳ ساله افزایش میدادند، با اثرات واقعی از طریق اثرات ثروت (wealth effects) (کاهش مصرف ۵ درصدی به دلیل افت سهام).

رومرها با رگرسیونهای IV و کنترلهای مجازی (Dummy) قیمت نفت، برونزایی را تایید کردند و استدلال کردند که سیاست پولی، اسمی نیست؛ اثرات آن بر تولید ماندگار است و با مدلهای نیوکینزی همخوانی دارد. شواهد تاریخی، مانند رویداد ۱۹۵۹ (حمایت از دلار در برابر فشارهای کاهش ارزش، رکود ۱۹۶۰ با افت GDP ۰.۶ درصدی و بیکاری ۷ درصدی)، نشاندهنده الگویی تکرارشونده از دهه ۱۹۵۰ تا ۱۹۹۰ بود؛ صورتجلسات FOMC این را توصیف میکند. مقاله همچنین به رویداد ۱۹۸۴، جایی که انبساط پولی رشد را به ۷.۲درصد رساند، و اثرات نامتقارن را برجسته ساخت اشاره کرد.

این تعمیم، در سلسله زمانی، استحکام مقالات ۱۹۸۹-۱۹۹۰ را نشان داد و جدال را به اوج رساند، اما لیپر (۱۹۹۷) آن را به دلیل پیشبینیپذیری بالا (همبستگی با پیشبینیهای تورم) نقد کرد. با این حال، تستهای حساسیت در ۱۹۹۴، مانند حذف دورههای نفتی، پایداری اثرات را تایید کرد و مقاله را به پایهای برای پژوهشهای شوکهای مالی (رومرها، ۲۰۱۰)۴ تبدیل نمود.

نقطه اوج انتقاد؛ مقاله ۱۹۹۷ لیپر: «رویکردهای روایی و VAR به سیاست پولی: مشکلات شناسایی مشترک»۵در ۱۹۹۷، اریک لیپر در Journal of Monetary Economics، پس از مقاله اولیهاش در ابتدای ۱۹۹۴ («آیا رویکرد روایتی رومرها شوکهای پولی را شناسایی کرده؟»۶)، مقالهای منتشر کرد که مستقیما به مقالات ۱۹۸۹، ۱۹۹۰ و ۱۹۹۴ رومرها حمله کرد و مشکلات شناسایی را برجسته ساخت. این مقاله، با بیش از ۵۰۰ استناد، بر تلههای مشترک در رویکردهای روایی و VAR تاکید داشت و استدلال کرد که شوکهای روایی رومرها درونی هستند زیرا رویدادها اغلب با تحولات اقتصادی همزمان رخ میدهند.

لیپر با VAR و متغیرهای پیشنگر (مانند شاخصهای پیشبینی تورم از پیشبینیهای CPI و سهام)، پیشبینیپذیری بالای متغیرهای دامی رومرها را نشان داد؛ ضریب همبستگی بیش از ۰.۸در تستها که بیشبرازش و درونزا بودن را ارائه میکرد. برای رویداد ۱۹۶۹، لیپر همبستگی با پیشبینی تورم (از مدلهای منحنی فیلیپس) را برجسته کرد؛ در ۱۹۷۴، شوک نفتی ۱۹۷۳ را عامل همزمان دانست و نسبتدهی به آن را زیر سوال برد. شواهد تاریخی لیپر شامل بازنگری رویدادها بود: در ۱۹۶۶، فشارهای سیاسی جامعه بزرگ سیاست را داخلی کرد؛ در ۱۹۸۱، تورم پیشبینیشده شوک را آلوده ساخت؛ و در ۱۹۴۸، تورم پس از جنگ هم سیاست و خروجی را تحتتاثیر قرار داد.

لیپر تاکید کرد که روش روایی از سوگیری اطلاعاتی رنج میبرد؛ اسناد FOMC نیات پنهان (مانند لابی ریچارد نیکسون در ۱۹۷۲ برای کاهش نرخها) را نادیده میگیرد و پیشنهاد استفاده از محدودیتهای شناسایی و ابزارهای بیرونی را داد. این مقاله، جدال را به سطح روششناختی برد و رومرها را به پاسخ واداشت اما سلسله زمانی نشان داد که انتقاد بر پایه مقالات ۱۹۸۹-۱۹۹۴ استوار است. لیپر همچنین به تستهای روبوست ۱۹۹۴ اشاره کرد و ادعا نمود که حتی با کنترل نفت، پیشبینیپذیری باقی میماند و VARهای غیربازگشتی را به عنوان جایگزین پیشنهاد داد.

دفاع و خاتمه جدال؛ مقاله ۱۹۹۷ رومرها: «شناسایی و رویکرد روایی: پاسخی به لیپر»۷در همان سال ۱۹۹۷، رومرها در مجله اقتصاد پولی پاسخی فوری دادند که مشکلات لیپر را رد کرد و مزیت روش روایی را با تمرکز بر روبوستها و مقایسه با VAR برجسته ساختند. آنها با تستهای اضافی، مانند حذف رویدادها یا منابع جایگزین (گزارشهای والاستریت ژورنال)، نشان دادند که اثرات پایدار استغ حتی بدون در نظر گرفتن رویدادهای اتفاقی در ۱۹۷۴، اثرات GDP معنادار ماند و ضریب همبستگی پیشبینیپذیری به کمتر از ۰.۴ کاهش یافت.

رومرها بیشبرازشی را به بیشمشخصسازی در VAR لیپر نسبت دادند و تاکید کردند که روش روایی از فرضهای بازگشتی VAR (که اثرات همزمان را نادیده میگیرد) مصون است. شواهد بازار (واکنش اوراق قرضه به اعلامیهها، مانند افزایش ۵۰ واحد پایه در ۱۹۶۹) برونزایی را تایید کرد؛ آنها رویداد ۱۹۶۹ را مثال زدند: پیشبینی تورم وجود داشت اما سیاست بر اساس اهداف بلندمدت (ثبات دلار) بود، نه پاسخ فوری. در مورد ۱۹۷۴، رومرها شواهد FOMC را آوردند که نشان میداد انقباض پیش از شوک نفتی کامل بود.

رومرها در پاسخ خود در مقاله مذکور استدلال کردند که هرچند هیچ روش تجربی کاملا از مشکلات شناسایی مصون نیست، رویکرد روایی مزیتهایی نسبت به VAR دارد. استفاده از اسناد مستقل تاریخی و تلفیق چندین منبع، احتمال آلودگی شوکهای شناسایی شده به عوامل همبسته را کاهش میدهد. علاوه بر این، شواهد بازار و واکنشهای آنها به تصمیمات سیاستی میتواند مکمل شواهد تاریخی باشد و اعتماد به برونزایی شوکها را افزایش دهد. رومرها تاکید کردند که تلفیق منابع مختلف و دقت در استخراج دادهها، امکان شناسایی شوکهای واقعی سیاست پولی را فراهم میکند، اگرچه محدودیتهای روششناختی همچنان باقی است.

این پاسخ، جدال را خاتمه داد و بر تلفیق روشها (روایی با VAR) تاکید کرد که بعدها در شناساییهای فرکانس بالا (گرتلر و کارادی، 2015) مشهود شد. سلسله زمانی نشان داد که پاسخ رومرها، انتقادات را رفع کرد و میراث روش روایی را تثبیت نمود.

پیامدهای سیاستی و نتیجهگیری

سلسله زمانی این جدال، از ۱۹۸۹ تا ۱۹۹۷، نشاندهنده پیشرفتی است که سیاستگذاران را به شناسایی دقیق وامیدارد. رویدادهای تاریخی، از رکود بزرگ تا ۲۰۲۲، اثرات واقعی را تایید میکنند و تاکید میکنند که سیاست پولی ابزار قدرتمندی برای ثبات است اما نیازمند آگاهی از درونزا بودن آن است. جدال رومرها-لیپر، با تمرکز بر سلسله زمانی مقالات و شواهد، درک ما را عمق بخشید و پژوهش را به سمت رویکردهای ترکیبی برد. این گفتوگو ادامه دارد، با دادههای جدید مانند اعلامیههای فرکانس بالای FOMC، و غنای اقتصاد کلان را افزایش میدهد.

یکی از نوآوریهای مهم در این زمینه، استفاده از خطای پیشبینی همزمان (nowcast errors) به عنوان ابزاری برای شناسایی شوکهای پولی است. بر اساس این رویکرد، که در مقاله «Identifying monetary policy shocks using the central bank’s information set» باخمان و همکاران (2022) ارائه شده، بانک مرکزی در زمان تصمیمگیری تنها به پیشبینیهای اولیه از متغیرهای اقتصادی دسترسی دارد که ممکن است با دادههای نهایی تفاوت داشته باشد. این تفاوتها میتواند به عنوان منبعی برای شناسایی شوکهای پولی برونزا مورد استفاده قرار گیرد.

پینوشتها:

1. Romer, C. D., & Romer, D. H. (1989). Does monetary policy matter? A new test in the spirit of Friedman and Schwartz. NBER macroeconomics annual, 4, 121-170.

2. Romer, C. D., Romer, D. H., Goldfeld, S. M., & Friedman, B. M. (1990). New evidence on the monetary transmission mechanism. Brookings papers on economic activity, 1990(1), 149-213.

3. Romer, C. D., & Romer, D. H. (1994). Monetary policy matters. Journal of Monetary Economics, 34(1), 75-88.

4. Romer, C. D., & Romer, D. H. (2010). The macroeconomic effects of tax changes: estimates based on a new measure of fiscal shocks. American economic review, 100(3), 763-801.

5. Leeper, E. M. (1997). Narrative and VAR approaches to monetary policy: Common identification problems. Journal of Monetary Economics, 40(3), 641-657.

6. Leeper, E. M. (1993). Has the Romers’ narrative approach identified monetary policy shocks (No. 93-1). Federal Reserve Bank of Atlanta.

7. Romer, C. D., & Romer, D. H. (1997). Identification and the narrative approach: A reply to Leeper. Journal of Monetary Economics, 40(3), 659-665.

کیوان حسینوند

برگرفته از : https://donya-e-eqtesad.com

پیام شما با موفقیت ارسال شد.

{kind=link}