ریسک بانک ها و موسسات اعتباری برای سرمایه گذاری.

گروه بانک ها و موسسات اعتباری نسبتا کم ریسک ترین گروه در بین گروه های مختلف بورسی اند که مورد اقبال و توجه سهامداران هستند.

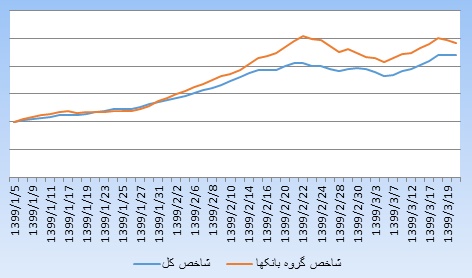

دنیای بورس | در بین صنایعی که بیشترین توجهات را به خود جلب کرده اند صنعت بانک ها و موسسات اعتباری یکی از صنایع پیش رو بوده است. نگاهی به تغییرات شاخص این صنعت در کنار شاخص کل نشان می دهد از ابتدای سال ۱۳۹۹ تا کنون صنعت بانکی در بورس، بازدهی ۱۴۲ درصدی داشته که از بازدهی شاخص کل در حدود ۲۳ درصد بیشتر بوده است.

در بررسی سهام مربوط به گروه بانکی باید به برخی نکات توجه نمود، زیرا تحلیل ترازنامه و صورت سود و زیان این گروه کمی با شرکت های تولیدی و خدماتی دیگر متفاوت است. بانکها در واقع واسطه های مالی هستند که هزینه پول برای آنها از اهمیت زیادی برخوردار است و هرچه هزینه پول برایشان کمتر باشد از شرایط بهتری برخوردار خواهند بود. بانک های بزرگتر معمولا به دلیل داشتن سابقه و برند معتبر تر و تعداد شعب بیشتر، هزینه پول کمتری را مخصوصا در زمان رشد نقدینگی خواهند داشت.

کفایت سرمایه از دیگر مواردی است که در تحلیل صنعت بانکداری باید به آن توجه کرد. هرچه کفایت سرمایه کمتر باشد، بانک سرمایه گذاری های ریسکی بیشتری انجام داده و لذا سود انتظاری بیشتری نیز خواهد داشت.

درآمدهای بانک ها به دو دسته مشاع و غیرمشاع طبقه بندی می گردد. درآمدهای مشاع بستگی به میزان سپرده های مردم در بانک دارد که قسمتی از آن به مردم وقسمتی دیگر به بانک تعلق می گیرد ولیکن درآمدهای غیرمشاع از محل کارمزدها و خدمات بانکی دیگر به دست می آید.

بر اساس آمار معاملات آخرین روز معاملاتی، شرکت های حاضر در گروه بانکی با ارزشی در حدود ۳۳۱ هزار میلیارد تومان، ۸ درصد از ارزش کل بازار بورس را به خود اختصاص داده اند. از ابتدای سال ۱۳۹۹ تا پایان هفته سوم خرداد ماه بانک های بورسی بازده ای از ۷۵% تا ۲۶۷% را به ثبت رسانده اند. جدول زیر بازده شرکت های حاضر در گروه بانکی را به همراه بازده سال ۹۹ آنها نشان می دهد.

بانک گردشگری با بیش از ۲۶۷ درصد بیشترین بازده و بانک خاور میانه با ۷۵ درصد کمترین بازدهی را از لحاظ تغییرات قیمت سهم داشته اند. بانک گردشگری به تازگی صورت های مالی سال مالی منتهی به ۲۹/۱۲/۱۳۹۸ حسابرسی نشده خود را منتشر کرده است که در آن مطالبات از بانک مرکزی نسبت به سال مالی قبل ۳۲ درصد افزایش داشته و به ۴۳۹۵۴ میلیارد ریال رسیده است.

همانند دوره مالی قبل، دولت به بانک گردشگری بدهی نداشته و همچنین مطالبات این بانک از بانک های دیگر و موسسات مالی ۵۹ درصد کاهش یافته و به ۱۴۵۰ میلیارد ریال رسیده است. با توجه به بخش بدهی های بانک گردشگری می توان مشاهده نمود که بدهی های این بانک به بانک مرکزی و صندوق توسعه ملی ۴۴ درصد کاهش داشته و به ۱۸۸۸۵ میلیارد ریال رسیده است ولیکن بدهی به بانک ها و سایر موسسات اعتباری افزایش داشته و به ۵۳۶۹۴ میلیارد ریال رسیده است.

در پایان سال مالی قبل (۲۹/۱۲/۱۳۹۷) بانک گردشگری زیان شناسایی نموده بود که در گزارش پایان سال مالی ۱۳۹۸ سود خالص ۱۶۲۵ میلیارد ریالی شناسایی کرده است.

بر اساس آخرین صورت سود و زیان منتشر شده بانک گردشگری مقدار درآمدهای مشاع بانک ۶۲۰۰۶ میلیارد ریال بوده که با توجه به مبلغ ۶۳۳۸۱ میلیارد ریالی سهم سود سپرده گذاران، سهم بانک از درآمدهای مشاع منفی گردیده ولیکن درآمدهای غیر مشاع این هزینه را جبران و در مجموع بانک گردشگری ۲۷۱۷۲ میلیارد ریال درآمد شناسایی نموده که نسبت به دوره قبلی ۸۳ درصد افزایش را نشان می دهد.

در جدول زیر میزان درآمدهای مشاع و غیرمشاع بانک ها بر اساس آخرین گزارش مالی منتشر شده آنها نشان داده شده است.

بررسی بدهی های دولت به بانک ها تا پایان آذر ماه ۱۳۹۸ نشان می دهد بیشترین بدهی دولت به بانک تجارت بوده که بالغ بر۴۸ هزار میلیارد تومان می باشد. بانک های صادرات و ملت نیز به ترتیب در رده های بعدی بانک های با بیشترین مطالبات از دولت قرار دارند.

نسبت قیمت به درآمد کل بازار در ۱۲ ماهه گذشته تا پایان اردیبهشت ماه ۱۹٫۴۸ بوده که گروه بانکی نسبت قیمت به درآمد برابر ۱۲ را نشان می دهد.

می توان این نتیجه گیری را عنوان نمود که گروه بانکی یکی از گروه های نسبتا کم ریسک بازار می باشد که افراد با درجه ریسک گریزی بالا اغلب به سمت آن گرایش دارند. درصورتی که به نکات اشاره شده در گزارش مانند میزان تسهیلات پرداخت شده، مقدار سپرده ها، مطالبات مشکوک الوصول، کفایت سرمایه،سهم یانک از درآمد های مشاع و درآمدهای غیر مشاع در انتخاب این سهام برای سبد سرمایه گذاری توجه شود، می تواند به کاهش ریسک پرتفو کمک نماید.

منبع : https://donyayebourse.com/fa/content/opinion/76851

{kind=link}